華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂 ~抵押權之最高限額抵押權 |

前言:上期電子報相信大家對於普通抵押權,有了初步的認識。但除了普通抵押權外,還有另一種最高限額抵押權也很常於謄本中記載,那什麼是最高限額抵押權?它的功用是什麼?與普通抵押權有什麼差別?因此本篇電子報將繼續對民法抵押權中之「最高限額抵押權」來做介紹,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

最高限額抵押權之意義 |

(一)最高限額抵押權之意義依民法第881-1條之規定:

稱最高限額抵押權者,謂債務人或第三人提供其不動產為擔保,就債權人對債務人一定範圍內之不特定債權,在最高限額內設定之抵押權。

(二)簡單來說最高限額抵押權之特性可歸納下面幾點:

1.擔保不特定債權

不特定債權指擔保之債權,在確定前,得不斷發生或消滅而具有變動性、替代性,與普通抵押權擔保之確定債權不同。

2.擔保一定範圍內之債權

依民法第881-1條之規定,最高限額抵押權所擔保之債權,以由一定法律關係所生之債權或基於票據所生之權利為限。

3.以最高額度內為擔保

(1)已確定之原債權

最高限額抵押權人就已確定之原債權,僅得於其約定之最高限額範圍內,行使其權利。

(2)債權之利息、延遲利息、違約金

前項債權之利息、遲延利息、違約金,與前項債權合計不逾最高限額範圍者,亦同。

(3)實行抵押權之費用

實行抵押權之費用,為抵押權效力所及。

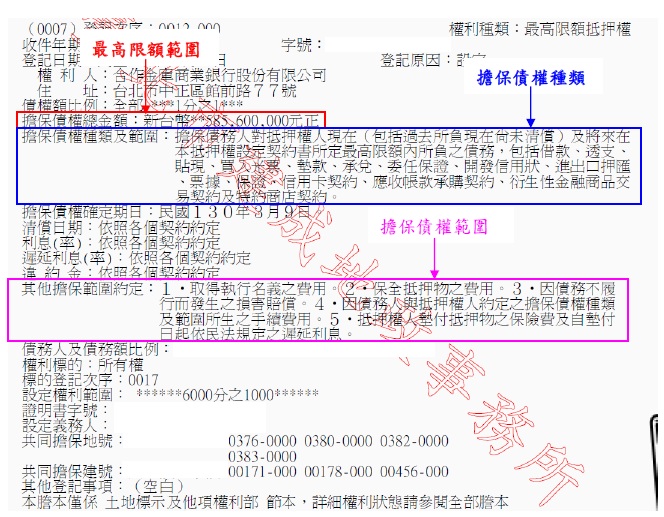

4.最高限額抵押權範圍及種類於謄本上之記載事項如下:

最高限額抵押權在銀行實務上很常見,主要是為了節省設定規費,不用每次塗銷再重新設定,但直得注意的是很多人可能沒發現在所謂的民法第881-1條之規定中的「就債權人對債務人一定範圍內之不特定債權」定義範圍,例如:今天讀者提供不動產給銀行設定擔保最高限額抵押權,假設日後要出售不動產,銀行不只要償不動產的房貸,還包含信貸、卡債等等相關債務要求一並清償,前提是所有債務都在同一家銀行,所以民法第881-1條之規定中的「就債權人對債務人一定範圍內之不特定債權」並非僅有房貸的部份,而是包含了債務人對於同一家銀行的所有債務。

|

二、 |

最高限額抵押權之內容變更 |

由於最高限額抵押權其擔保一定範圍之債權關係,於確定前,有繼續性、長期性,故其內容常常發生變動,依民法第881-3條之規定其說明分別敘述如下:

(一)擔保債權範圍及債務人變更:

1.原債權確定前,抵押權人與抵押人得約定變更第八百八十一條之一第二項所定債權之範圍或其債務人。

前項變更無須得後次序抵押權人或其他利害關係人同意。

2.前項變更無須得後次序抵押權人或其他利害關係人同意。

(二)確定期日變更依民法第881-4條之規定:

1.最高限額抵押權得約定其所擔保原債權應確定之期日,並得於確定之期日前,約定變更之。

2.前項確定之期日,自抵押權設定時起,不得逾三十年。逾三十年者,縮短為三十年。

3.前項期限,當事人得更新之。

(三)擔保債權讓與或第三人代為清償:

最高限額抵押權所擔保之債權,於原債權確定前讓與他人者,其最高限額抵押權不隨同移轉。第三人為債務人清償債務者,亦同。

(四)擔保債務之承擔:

最高限額抵押權所擔保之債權,於原債權確定前經第三人承擔其債務,而債務人免其責任者,抵押權人就該承擔之部分,不得行使最高限額抵押權。

(五)法人合併:

1.原債權確定前,最高限額抵押權之抵押權人或債務人為法人而有合併之情形者,抵押人得自知悉合併之日起十五日內,請求確定原債權。但自合併登記之日起已逾三十日,或抵押人為合併之當事人者,不在此限。。

2.有前項之請求者,原債權於合併時確定。

3.合併後之法人,應於合併之日起十五日內通知抵押人,其未為通知致抵押人受損害者,應負賠償責任。

|

三、 |

最高限額抵押權之讓與 |

依民法第881-8條之規定,原債權確定前,抵押權人經抵押人之同意,得將最高限額抵押權之全部或分割其一部讓與他人。

(一)全部讓與

將最高限額抵押權全部讓與他人。

(二)分割讓與

將最高限額抵押權分割部分讓與他人,分割後,壤與人保留之部分最高限額抵押權予受讓人取得部份最高限額抵押權,各自獨立,並位相同次序。

(三)共有式讓與

最高限額抵押權為數人共有者,各共有人按其債權額比例分配其得優先受償之價金。但共有人於原債權確定前,另有約定者,從其約定。

|

四、 |

最高限額抵押權之確定 |

(一)不特定債權特性消滅

最高限額抵押權所擔保之不特定債權,一直保持不確定性,不因債權消滅、變動所影響,如債權一經確定,其所擔保之不特定債權,及抵押權之從屬性回復,其後所發生之債權,就不在最高限額抵押權範圍內。

(二)確定事由依民法第881-12條之規定:

最高限額抵押權所擔保之原債權,因下列事由之一而確定:

1.約定之原債權確定期日屆至者。

2.擔保債權之範圍變更或因其他事由,致原債權不繼續發生者。

3.擔保債權所由發生之法律關係經終止或因其他事由而消滅者。

4.債權人拒絕繼續發生債權,債務人請求確定者。

5.最高限額抵押權人聲請裁定拍賣抵押物,或依第八百七十三條之一之規定為抵押物所有權移轉之請求時,或依第八百七十八條規定訂立契約者。

6.抵押物因他債權人聲請強制執行經法院查封,而為最高限額抵押權人所知悉,或經執行法院通知最高限額抵押權人者。但抵押物之查封經撤銷時,不在此限。

7.債務人或抵押人經裁定宣告破產者。但其裁定經廢棄確定時,不在此限。

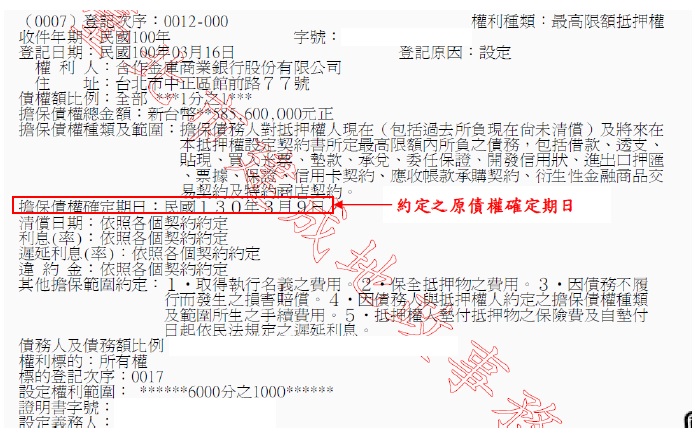

8.最高限額抵押權之確定期日於謄本上之記載事項如下:

|

五、 |

最高限額抵押權之效力 |

(一)最高限額抵押權之債權於確定時確定

(二)依民法第881-13條之規定,最高限額抵押權所擔保之原債權確定事由發生後,債務人或抵押人得請求抵押權人結算實際發生之債權額,並得就該金額請求變更為普通抵押權之登記。但不得逾原約定最高限額之範圍。

|

六、 |

普通抵押權與最高限額抵押權之區別 |

(一)從屬性

普通抵押權從屬主債權,故主債權未發生,抵押權無從發生;而最高限額抵押權則反之,主債權雖未發生,但得先設定抵押權,縱使主債權消滅,只要原擔保債權法律關係存在,抵押權仍有效。

(二)擔保債權額數

普通抵押權擔保債權額數已確定;而最高限額抵押權則反之,屬不特定債權。

(三)優先受償範圍

普通抵押權所擔保範圍為原債權、利息、遲延利息、違約金及實行抵押權之費用,無最高額限制;而最高限額抵押權所擔保範圍為原債權、利息、遲延利息、違約金及實行抵押權之費用,但須受最高限額之限制,超過部份之債權,僅一般效力,無優先效力。

(四)實行抵押權時應否提出證明文件

普通抵押權需有債權擔保之不動產,始能成立,因此抵押權人申請拍賣時,抵押權所擔保之債權已登記且已屆清償期而未受清償,法院即可准許拍賣;而最高限額抵押權是不特定債權,因此抵押權人申請拍賣時,應提出債權證明文件。

|

七、 |

結論 |

而讀者可能也會發現最高限額抵押權金額往往比實際貸款額度高,主要是因為,銀行會先實際以貸款額度,再加上預估超過利息、遲延利息及違約金連同本金計算後,因此最高限額抵押權通常會略高於實際貸款額度的20%。由本期與上期電子報相對照之下,相信大家在閱讀本期電子報介紹後對於「抵押權」與「最高限額抵押權」之間的差異及特性有全盤的認識及觀念,而下兩週電子週報將對「淡水區大樓住宅行情」做探討,敬請各位讀者期待。

| 不動產估價服務介紹 | 線上洽詢 | 服務電話0800-899688 |

留言列表

留言列表