華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~ 土地徵收程序及補償相關規定(上) |

前言:「為規範土地徵收,確保土地合理利用,並保障私人財產,增進公共利益,特制定本條例。」在土地徵收條例第一條開宗明義地規定著,是以相信各位朋友應該多少曾經聽過「隔壁某某的土地要被政府徵收了」以上類似的話吧,甚至自己可能曾經就是被政府要徵收的對象吧!

鑒於土地徵收條例於今年一月有著相當幅度的修正,而因應土地徵收條例修正所擬定之土地徵收補償市價查估辦法亦已於民國101年9月1日實施,整體相關土地徵收補償規定有著不同於以往的作法,是以本週將特地針對土地徵收市價補償之計算,從土地徵收條例及土地徵收補償市價查估辦法中之相關規定為各位朋友介紹,同時輔以案例加以說明,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

土地徵收程序之相關規定 |

首先,讓我們來了解一下在土地徵收條例裡,政府在徵收人民土地之過程中應該經過哪些程序?以下大致收錄相關重要條文供各位朋友參考:

(http://law.moj.gov.tw/LawClass/LawAll.aspx?PCode=D0060058有興趣之朋友可連結至全國法規資料庫觀看全文)

◎土地徵收條例第10條:

需用土地人興辦之事業依法應經目的事業主管機關許可者,於申請徵收土

地或土地改良物前,應將其事業計畫報經目的事業主管機關許可。

需用土地人於事業計畫報請目的事業主管機關許可前,應舉行公聽會,聽

取土地所有權人及利害關係人之意見。但因舉辦具機密性之國防事業或已

舉行公聽會或說明會者,不在此限。

特定農業區經行政院核定為重大建設須辦理徵收者,若有爭議,應依行政

程序法舉行聽證。

需用土地人興辦之事業無須報經目的事業主管機關許可者,除有第二項但

書情形外,應於與所有權人協議價購或以其他方式取得前,先舉行公聽會

。

◎土地徵收條例第11條:

需用土地人申請徵收土地或土地改良物前,除國防、交通或水利事業,因

公共安全急需使用土地未及與所有權人協議者外,應先與所有權人協議價

購或以其他方式取得;所有權人拒絕參與協議或經開會未能達成協議且無

法以其他方式取得者,始得依本條例申請徵收。

前項協議之內容應作成書面,並應記明協議之結果。如未能達成協議,應

記明未達成協議之理由,於申請時送交中央主管機關。

第一項協議價購,依其他法律規定有優先購買權者,無優先購買權之適用

。

第一項協議價購,應由需用土地人依市價與所有權人協議。

前項所稱市價,指市場正常交易價格。

◎土地徵收條例第15條:

中央主管機關為審議徵收案件,應遴聘(派)專家學者、民間團體及相關

機關代表,以合議制方式辦理之。

前項專家學者應由地政、環境影響評估、都市計畫、城鄉規劃等專業領域

學者組成,其中專家學者及民間團體代表不得少於二分之一。

◎土地徵收條例第17條:

中央主管機關於核准徵收土地或土地改良物後,應將原案通知該管直轄市

或縣 (市) 主管機關。

◎土地徵收條例第18條:

直轄市或縣 (市) 主管機關於接到中央主管機關通知核准徵收案時,應即

公告,並以書面通知土地或土地改良物所有權人及他項權利人。

前項公告之期間為三十日。

◎土地徵收條例第20條:

徵收土地或土地改良物應發給之補償費,應於公告期滿後十五日內發給之

。但依第二十二條第五項規定發給應補償價額之差額者,不在此限。

需用土地人未於公告期滿十五日內將應發給之補償費繳交該管直轄市或縣

(市)主管機關發給完竣者,該部分土地或土地改良物之徵收從此失其效

力。但有下列各款情形之一者,不在此限:

一、於公告期間內因對補償之估定有異議,而由該管直轄市或縣(市)主

管機關依第二十二條規定提交地價評議委員會復議。

二、經應受補償人以書面同意延期或分期發給。

三、應受補償人拒絕受領或不能受領。

四、應受補償人所在地不明。

◎土地徵收條例第22條:

權利關係人對於第十八條第一項之公告事項有異議者,得於公告期間內向

該管直轄市或縣(市)主管機關以書面提出。該管直轄市或縣(市)主管

機關接受異議後應即查明處理,並將查處情形以書面通知權利關係人。

權利關係人對於徵收補償價額有異議者,得於公告期間屆滿之次日起三十

日內以書面向該管直轄市或縣(市)主管機關提出異議,該管直轄市或縣

(市)主管機關於接受異議後應即查明處理,並將查處情形以書面通知權

利關係人。

權利關係人對於前項查處不服者,該管直轄市或縣(市)主管機關得提請

地價評議委員會復議,權利關係人不服復議結果者,得依法提起行政救濟

。

直轄市或縣(市)主管機關依第二十條規定發給補償費完竣後,徵收計畫

之執行,不因權利關係人依前三項規定提出異議或提起行政救濟而停止。

徵收補償價額經復議、行政救濟結果有變動或補償費經依法發給完竣,嗣

經發現原補償價額認定錯誤者,其應補償價額差額,應於其結果確定之日

起三個月內發給之。

◎土地徵收條例第26條:

直轄市或縣 (市) 主管機關應於國庫設立土地徵收補償費保管專戶,保管

因受領遲延、拒絕受領或不能受領之補償費,不適用提存法之規定。直轄

市或縣 (市) 主管機關應於本條例規定應發給補償費之期限屆滿次日起三

個月內存入專戶保管,並通知應受補償人。自通知送達發生效力之日起,

逾十五年未領取之補償費,歸屬國庫。

前項保管專戶儲存之補償費應給付利息。以實收利息照付。

未受領之徵收補償費,依第一項規定繳存專戶保管時,視同補償完竣。

第一項未受領補償費保管辦法,由中央主管機關定之。

前四項規定,於本條例施行前未辦竣提存之未受領補償費,準用之。

|

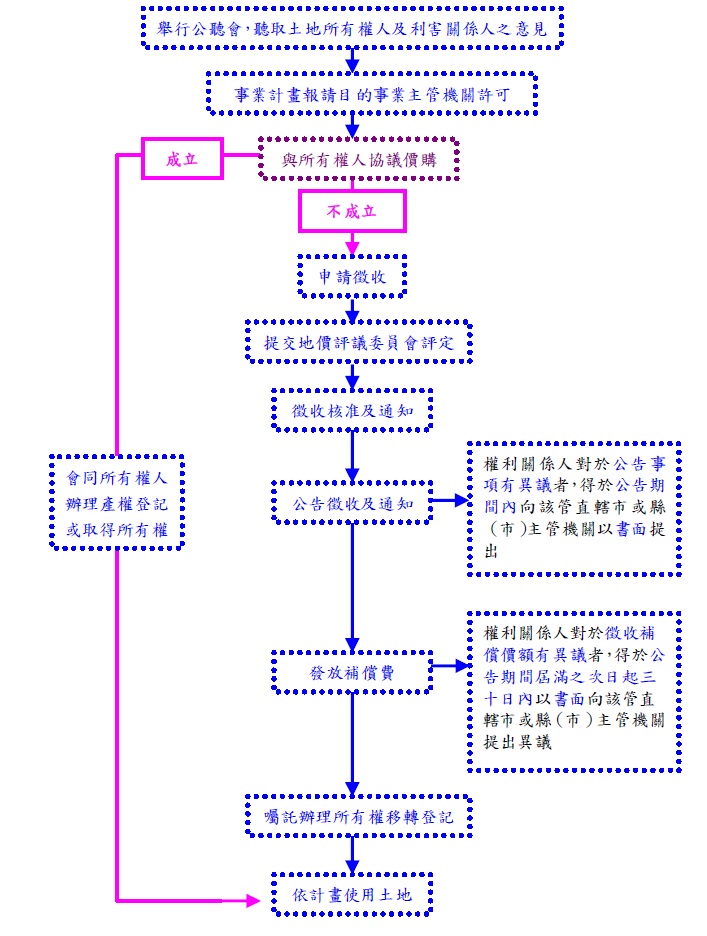

二、 |

土地徵收程序略圖 |

以下為本所就土地徵收條例第二章徵收程序中之相關規定整理之程序略圖:

|

三、 |

結論 |

以上便是本週電子報對於土地徵收條例第二章徵收程序中之相關規定之介紹與說明,希望透過第一節的法規介紹、第二節的程序圖說,期許能夠循序漸進的讓各位朋友在較為簡易而輕鬆的情形下對土地徵收程序有所進一步之認識;緊接著下一週我們將從土地徵收補償市價查估辦法切入,針對目前現行之徵收地價查估補償作法為大家說明。

| 不動產估價服務介紹 | 線上洽詢 | 服務電話0800-899688 |

留言列表

留言列表