華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~遺產及贈與稅法(應用篇) |

前言:在電子報第88、89期已介紹遺產及贈與稅法在法律上的相關規定,相信讀者對於遺產及贈與稅法有些許概念,但是讀者對於遺產及贈與稅法如何計算,或是實際上如何應用可能還是一知半解,因此本期電子報將接續對遺產及贈與稅法上之計算以及節稅方式作說明,採用案例方式輔佐讀者來瞭解。

|

一、 |

案例一(如何計算遺產稅) |

某甲為經常居住於中華民國境內之中華民國國民,於民國95年4月死亡,其遺有雙親、配偶以及15歲與18歲的子女。請問依法其遺產總值不超過多少元,可不用繳納遺產稅?

(一)遺產及贈與稅法第17條相關規定:(扣除額)

下列各款,應自遺產總額中扣除,免徵遺產稅︰

1、被繼承人遺有配偶者,自遺產總額中扣除四百萬元。

2、繼承人為直系血親卑親屬者,每人得自遺產總額中扣除四十萬元。其有未滿二十歲者,並得按其年齡距屆滿二十歲之年數,每年加扣四十萬元。但親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限。

3、被繼承人遺有父母者,每人得自遺產總額中扣除一百萬元。

5、被繼承人遺有受其扶養之兄弟姊妹、祖父母者,每人得自遺產總額中扣除四十萬元;其兄弟姊妹中有未滿二十歲者,並得按其年齡距屆滿二十歲之年數,每年加扣四十萬元。

10、被繼承人之喪葬費用,以一百萬元計算。

(二)遺產及贈與稅法第18條相關規定:(免稅額)

被繼承人如為經常居住中華民國境內之中華民國國民,自遺產總額中減除免稅額一千二百萬元。

(三)遺產及贈與稅法第12-1條相關規定:

本法規定之左列各項金額,每遇消費者物價指數較上次調整之指數累計上漲達百分之十以上時,自次年起按上漲程度調整之。調整金額以萬元為單位,未達萬元者按千元數四捨五入:

1、以民國84年當年的平均消費者物價指數為基期,累計至民國94的10月,消費者物價漲幅已達11.32%,故

2、自95年1月以後發生的繼承或贈與案件,上述各項金額按11.32%調整之。

(四)不用繳納遺產稅之遺產總額如下之計算:

1、免稅額:某甲為經常居住於中華民國境內之中華民國國民,免稅額為1,200萬元。

2、配偶扣除額:400(萬元) × (1 + 11.32%) = 445萬元

3、繼承人為直系血親卑親屬且未滿二十歲者者扣除額:

(1)15 歲子女扣除額:40(萬元) × (1 + 11.32%) = 45萬元

45(萬元) + 45(萬元) × 5 = 270萬元

(2)18 歲子女扣除額:40(萬元) × (1 + 11.32%) = 45萬元

45(萬元) + 45(萬元) × 2 = 135萬元

4、雙親扣除額:100(萬元) × (1 + 11.32%) = 111萬元

111(萬元) × 2 = 222萬元

5、喪葬費扣除額:100(萬元) × 111.32% = 111萬元

6、合計:1,200萬元 + 222萬元 + 445萬元 + 270萬元 + 135萬元 + 111萬元 = 2,383萬元

故某甲遺產總額若不超過2,383萬元,可不用繳納遺產稅,若有超過,按超出部份按稅率10%計徵。

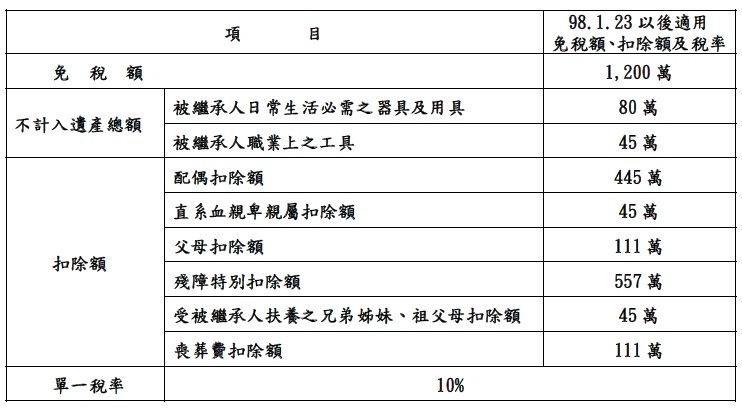

另參考財政部網站相關解答:遺產稅免稅額、扣除額及稅率之規定如下:(98年1月23日以後適用)

|

二、 |

案例二(贈與及繼承哪種方式可達到節稅目的?) |

甲君已95歲高齡,持有達60年、面積60坪之建築用地乙筆,該土地之公告現值總額為二百五十萬元,除此之外未有其他有價財產,甲君很想在生前將之贈與其唯一子女乙君,以節稅的觀點來看,甲君應該現在將土地贈與乙君,或待甲君百年後再由乙君繼承?

(一)採贈與方式試算:

1、遺產及贈與稅法第22條相關規定:

贈與稅納稅義務人,每年得自贈與總額中減除免稅額二百二十萬元。

2、遺產及贈與稅法第19條相關規定:

贈與稅按贈與人每年贈與總額,減除第二十一條規定之扣除額及第二十二條規定之免稅額後之課稅贈與淨額,課徵百分之十。

3、甲君土地之公告現值總額為二百五十萬元減除免稅額二百二十萬元後,剩餘三十萬元贈與淨額,課徵百分之十。

4、故甲君現在將土地贈與乙君,應課徵贈與稅三萬元。

5、另外依土地稅法第28條相關規定:

已規定地價之土地,於土地所有權移轉時,應按其土地漲價總數額徵收土地增值稅。

6、故甲君現在將土地贈與乙君除課徵贈與稅外,另應課徵土地增值稅。

(二)採繼承方式試算:

1、遺產及贈與稅法第18條相關規定:

被繼承人如為經常居住中華民國境內之中華民國國民,自遺產總額中減除免稅額一千二百萬元。

2、甲君土地之公告現值總額為二百五十萬元,故待甲君百年後再由乙君繼承,因為未超過每人免稅額一千二百萬元,故免徵遺產稅。

3、土地稅法第28條相關規定:

因繼承而移轉之土地,免徵土地增值稅。

(三)由上述分析可知,採贈與方式除了要徵贈與稅三萬元外,還需另外課徵土地增值稅,反之如採用繼承方式,不但免徵遺產稅,也免徵土地增值稅,故採用繼承方式較節稅。

|

三、 |

結論 |

由本期電子報介紹,大家對於遺產及贈與稅法計算及節稅方式,有簡單的認識及完整觀念吧!下次如果讀者有遇到類似問題,可以先行計算,只要事前有妥善的規劃準備,就能達到合法節稅目的。

| 不動產估價服務介紹 | 線上洽詢 | 服務電話0800-899688 |

留言列表

留言列表