<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~區分地上權及其估價方法(上篇) |

前言:民國九十九年一月五日,民法物權編第三章有關地上權之規定作了大幅度的修改,並於民國九十九年二月三日增訂相關條文,將原本之地上權分為普通地上權及區分地上權二節。由於人類文明之進步,科技與建築技術日新月異,土地之利用已不再侷限於地面,而逐漸向空中與地下發展,由平面化而趨於立體化,遂產生土地分層利用之結果,有承認土地上下一定空間範圍內設定地上權之必要,爰仿日本民法第二百六十九條之二第一項之立法例,增訂「區分地上權」之定義性規定,本事務所於第12期之電子週報,已針對「普通地上權」(即一般大眾俗稱之「地上權」)之估價方法作介紹,本期及下一期之電子週報將針對區分地上權估價方法作深入淺出之探討,再搭配第12期之電子週報,祈能幫助大家對地上權估價方法建立完整的觀念,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

區分地上權之定義及估價時相關注意事項 |

(一)定義

所謂區分地上權,依民法物權編第三章第二節中相關條文(第841條-1~第841條-2、第841條-5及第841條-6)之規定,其意義如下:

1.稱區分地上權者,謂以在他人土地上下之一定空間範圍內設定之地上權。(第841條-1)

2.區分地上權人得與其設定之土地上下有使用、收益權利之人,約定相互間使用收益之限制。其約定未經土地所有人同意者,於使用收益權消滅時,土地所有人不受該約定之拘束。前項約定,非經登記,不得對抗第三人。(第841條-2)

3.區分地上權依第八百四十條規定,以時價補償或延長期間,足以影響第三人之權利時,應對該第三人為相當之補償。補償之數額以協議定之;不能協議時,得聲請法院裁定之。

4.同一土地有區分地上權與以使用收益為目的之物權同時存在者,其後設定物權之權利行使,不得妨害先設定之物權。(第841條-5)

(二)估價時相關注意事項

因我國民法直到民國99年02月03日才增訂公布上述有關區分地上權之法規條文,故不動產估價技術規則中尚未對於區分地上權之估價方法有明確之規定,僅於第116條關於地上權估價,規定如下:「地上權估價,應考慮其用途、權利存續期間、支付地租之有無、權利讓與之限制及地上權設定之空間位置等因素估計之。」

由第12期電子週報之介紹可知,於實務中,地租於設定地上權前多已確定,故用途、權利存續期間、權利讓與之限制三者為重點考慮事項。另本期及下一期之電子週報係針對「區分地上權」估價方法作探討,故本期及下一期電子週報有關區分地上權之介紹,其設定之空間位置並不同於普通地上權,故以下針對區分地上權及普通地上權其設定空間稍做說明:

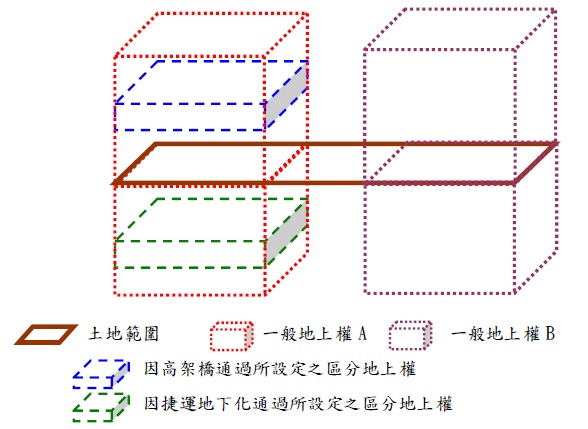

1.區分地上權:「土地上下一定空間範圍內」

就區分地上權而言,其設定範圍通常為該土地之上或下之特定

空間內

2.普通地上權:「土地上下空間範圍內」

一般我們所提到之地上權,通常係指在他人土地之上下有建築

物或其他工作物為目的而使用其土地之權。是以普通地上權並

無侷限特定空間,在該土地之上下皆屬其地上權之使用範疇。

亦即單一土地上可同時設定普通地上權及數筆區分地上權,惟普通地上權就單一土地而言,不得於同一範圍內設定兩筆普通地上權

上述說明詳如下列圖示:

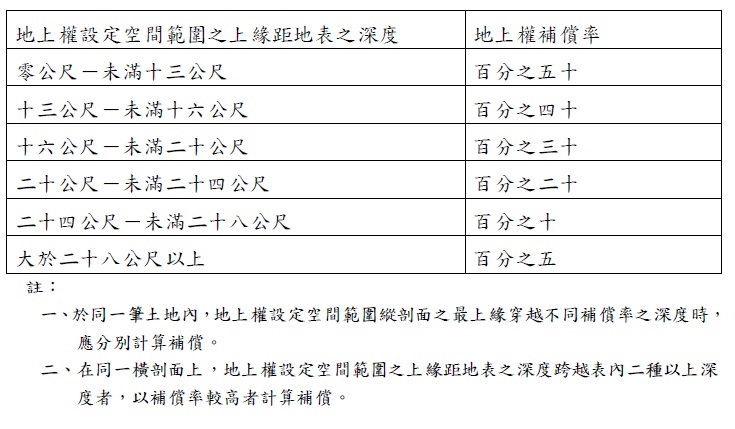

因「區分地上權估價」與不動產估價技術規則第116條中所謂的「地上權估價」並不完全相同,故我國有關區分地上權之估價方法,目前多依「交通事業穿越私有土地之上空或地下地上權徵收補償辦法」、「水利事業穿越私有土地之上空或地下地上權徵收補償辦法」、「民間參與經建設施公共建設使用土地地下處理及審核辦法」等法規之規定估計。例如依照民間參與經建設施公共建設使用土地地下處理及審核辦法第8條之規定,徵收地上權之補償,其計算公式如下:

地上權補償費= 徵收補償地價 × 地下深度補償率 (如附表) × 空間因素。

其中徵收補償地價=被徵收當期公告土地現值 × 徵收土地之面積 × 所有權人持分比例 ×(1 + 加成補償成數)。

前項空間因素為地上權設定空間範圍之縱深乘以百分之十,其地上權設定空間範圍之縱深為地上權設定空間下緣距地表之深度扣除上緣距地表之深度,以公尺為單位,採無條件進位法取整數計算;其大於十公尺者,以十公尺計。

附表:穿越地下深度補償率表

若依照上述之規定計算固然簡便,但不問公共建設設施通過之土地之使用分區、建蔽率、容積率為何,均採一致之估價方式,是否妥當,仍有待商榷。

本期小結

本電子週報,已針對區分地上權之定義及估價時相關注意事項做一說明,下一期之電子週報將針對其估價方法(設定案例比較法、權利比率法、差額收益還原法、立體利用率計算法)作深入介紹,祈能對讀者們有所助益。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表