華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~區分地上權及其估價方法(下篇) |

前言:上期電子週報,已針對區分地上權之定義及估價時相關注意事項作介紹,本期之電子週報將針對估價方法(設定案例比較法、權利比率法、差額收益還原法、立體利用率計算法)作深入介紹,最後為有關區分地上權估價之結論。如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!。

|

二、 |

區分地上權估價方法 |

因日本早已於西元1966年創設區分地上權制度,故有關區分地上權估價方式規定較我國完善,可供我國估價參考,另參考相關學者(如國立政治大學地政學系名譽教授林英彥等人)之相關著作、論文以及本估價事務所已製作之相關估價報告,茲將實務上有關區分地上權之四種估價方式整理如下(在此僅節錄每種方法之結論部分:

(一)設定案例比較法:

依此方法,需先蒐集與勘估標的土地有相同區分地上權設定條件之比較案例,再依比較法之相關規定進行「情況調整」、「價格日期調整」、「區域因素調整」及「個別因素調整」,由此求得設定區分地上權時應支付之代價,公式如下所示:

於進行「設定案例比較法」之比較案例蒐集時,若近鄰地區有相同區分地上權設定條件之比較案例難以蒐集,則可放大蒐集範圍至同一供需圈內之類似地區中,惟實務上難以尋獲適合之比較案例,故較難運用此方法評估。

(二)權利比率法

依此方法,需先在近鄰地區或同一供需圈內之類似地區中,收集最近設定區分地上權之實例,求設定權利時所支付之代價占當時區分地上權設定地之素地正常價格之比率,並就勘估標的設定區分地上權之契約內容、設定之範圍高度、設定地之面積等宗地條件之個別因素加以綜合考慮比較後,進而判斷勘估標的之區分地上權權利占其素地正常價格之比率,再乘以勘估標的之素地正常價格,便可求得勘估標的區分地上權權利價值。惟此法與第一種方法相似,實務上難以尋獲適合之比較案例,故較難運用此分法評估。

(三)地價分配法:

依此方法,需先求取勘估標的土地為素地時之正常價格,再設想該土地做最有效使用時土地上下空間之地價分配率,然後判定由於設定區分地上權而造成之立體利用阻礙率,再以該阻礙率乘以勘估標的之素地正常價格,再進一步考慮勘估標的之個別因素(如受阻礙之面積比率、設定契約之內容等),進行必要之修正,由此可求得勘估標的區分地上權權利價值。但運用此種方法估價時,對於地價分配率之計算,需注意以下二點:

1.在設想最有效使用時,各樓層之有效面積(主建物及附屬建物面積之和)不一定相等,例如地面層之單位面積效用雖然較高,但有效面積通常較其他樓層小。

2.要將歸屬於各樓層之效用(假設出租時之純收益)分配成建築物與土地之效用時,可以整棟建築物及其基地之價格,分別乘個別之收益資本化率,再依此換算成比率即可。

舉例來說如,假設勘估標的土地作作最有效使用之情形已如前述為興建地下二層及地上九層之住商混和大樓,於一般建築實務上,興建地下二層及地上九層之工業廠房時,各樓層建物之有效面積(主建物及附屬建物面積之和)不一定相等,例如地面層之單位面積效用雖然較高,但有效面積通常較其他樓層小,惟一般估價實務上,於推估各樓層建物之效用比時,多假設各樓層建物之有效面積均相等。

(四)立體利用率基準法:

日本在「取得公共用地損失補償基準細則」中對於土地之立體利用價值有一簡便之計算方法,其基本觀念是認為都市中之土地,一般是由建築物之興建而能實現最有效使用,最有效使用之狀況,通常是由建築物之用途與最有效使用樓層數來決定,而建築物之最有效使用樓層數則受到建築技術上可能興建之樓層數、建築相關法令所限制範圍內之樓層數及經濟條件上認為合理之樓層數等三者之限制。

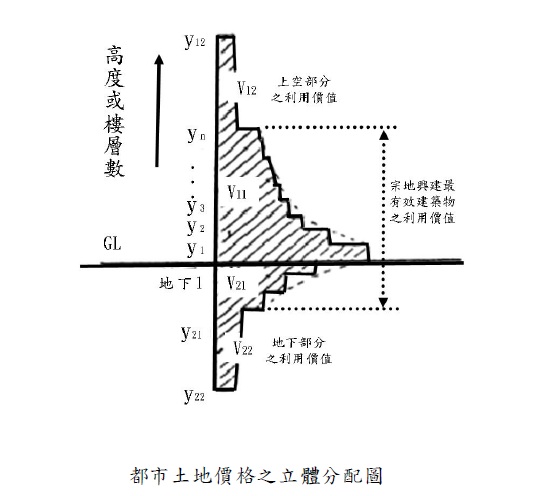

此外,土地尚有最有效使用樓層數所未能達到之空間,即上空與地下,這二部分具有廣告設施、煙囪、地下水利用、埋設管線、支撐地基等價值,這些價值與最有效使用樓層數之利用價值合計即為土地價值,如將一宗土地之立體利用區分為上述幾個部分,則可以符號表示如下圖:

其中,V11:建築物之地上樓層部分之利用價值

V21:建築物之地下樓層部分之利用價值

V12:上空部分之利用價值(建築物部分除外)

V22:地下部分之利用價值(建築物部分除外)

由此可成立下列等式:

V11+V12+V21+V22=宗地之立體利用價值(A)

V11+V21=宗地興建最有效建築物之利用價值(B)

V12+V22=宗地之其他利用價值(C)

B/A=宗地興建最有效建築物之利用率(β)

C/A=宗地之其他利用部分之利用率(γ)

B+C=A

β+γ=1

其中β要看土地之性質、位置等而定,一般多在70%~100%之間,γ則依β的比率由上述公式(β+γ=1)計算,多在0~30%之間。

由上述公式,可進一步計算勘估標的土地在設定區分地上權時產生整體利用之阻礙率,將勘估標的素地價格乘以此項阻礙率再乘以受阻礙之面積比率,便可以得到因設定區分地上權時應予補償之價格(即區分地上權權利價值)。

|

三、 |

結論 |

區分地上權之估價,除可依「交通事業穿越私有土地之上空或地下地上權徵收補償辦法」、「水利事業穿越私有土地之上空或地下地上權徵收補償辦法」、「民間參與經建設施公共建設使用土地地下處理及審核辦法」等法規之規定估計外,尚可運用上期及本期介紹之四種估價方法評估,惟估價實務上,多運用地價分配法及立體利用率基準法等二種方法評估,除因此二方法各有相關之理論基礎,均值得參考外,主因為設定案例比較法及權利比率法均難以尋獲適合之比較案例,估難以運用。

以上電子報第99、100期二篇之概要介紹,希望對各位讀者有所益處!!

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表