華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~證券化不動產估價(下篇) |

前言:上期電子週報,已針對證券化不動產估價方法作說明,並以辦公大樓為例說明相關估價流程,本期之電子週報將以旅館為例說明相關估價流程作深入介紹,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

三、 |

相關範例介紹(旅館) |

(一)範例基本資料:

假設範例旅館位於台北市中山區,為樓高12層之建物,屬國際觀光旅館(以下簡稱B旅館),今需評估該B旅館之價值。

(二)價格評估方法:

估價標的之類型係屬旅館,經現場實地調察近鄰地區市場交易習慣及訪談當地不動產業者之結果,考量標的屬性較特殊,近鄰地區內較難蒐集適合之比較案例,且旅館經營係以收益為目的,而本案亦有實際之營收狀況(財務報表)可供參考,故採收益法之直接資本化法、收益法之折現現金流量分析及成本法等三種方法進行評估,其中成本法中之土地價格,因求取困難,依據內政部訂定之「證券化不動產估價報告書範本」第24頁及不動產估價技術規則第65條第2項規定,「土地成本價格之求取如有困難,得以比較價格或收益價格替代之,並於估價報告書中敘明。」故於成本法之土地價格評估中,係以比較法估計之。

最終依不動產估價技術規則第十五條規定,就前述三種估價方法所獲得之價格進行綜合比較,就其中金額偏高或偏低者重新檢討,並視不同價格所蒐集資料可信度及估價種類條件差異,考量價格形成因素之相近程度,決定勘估標的價格。

1.收益法之直接資本化法定義及估價流程:

(說明):詳如上一期有關辦公大樓之說明。

2.折現現金流量分析定義及估價流程:

請參考電子週報第61及62期有關「折現現金流量分析」之理論及實務說明。

3.成本法定義及估價流程:

請參考電子週報第17及18期有關「成本法-建物估價」之理論及應用說明。

(四)計算過程說明

1.收益法之直接資本化法評估過程:

本案標的B旅館位於台北市中山區,為樓高12層之建物,屬國際觀光旅館,故蒐集台北市地區之旅館業營收狀況資料(如總收入、總費用、收益資本化率等)作為價格評估之參考。以下節錄以收益法之直接資本化法評估時,相關重點評估項目:

A.總收入分析:

a.本案B旅館之總收入包括客房房租收入、餐飲收入及其他營業收入等,參考交通部觀光局觀光旅館業資訊系統(網址為http://t-hotel.tbroc.gov.tw,以下簡稱旅館業資訊系統)所公布之資料,旅館業主要收入為房租收入及餐飲收入,故本案總收入僅考量房租收入及餐飲收入部分。

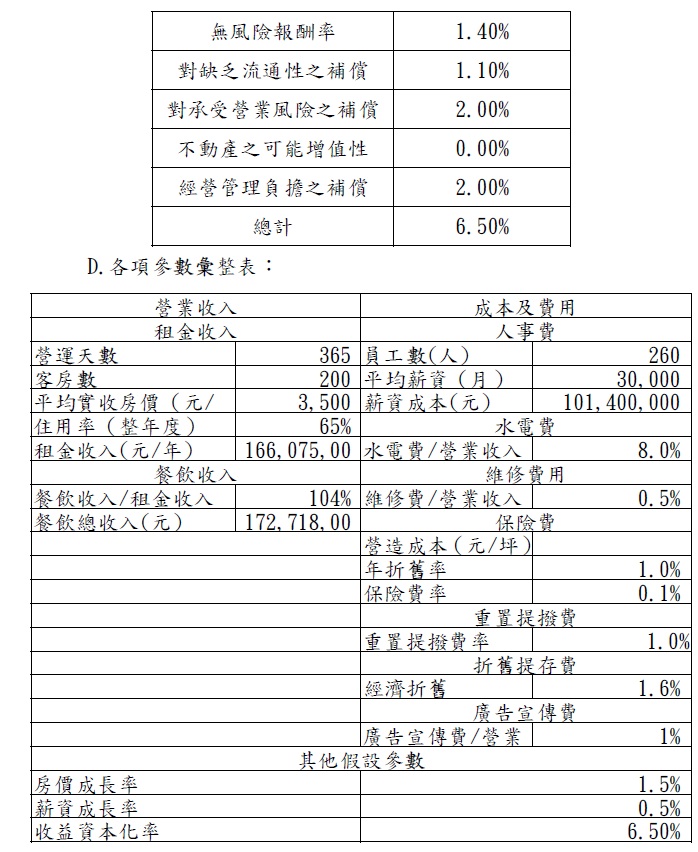

b.房租收入:本案B旅館,地面層共計12層,其中第1層至第2層為旅館公設部分,而第3層至第12層為客房部分,每個樓層各規劃20間客房(每間客房室內坪數約為7坪),總計200間客房,參考館業資訊系統所公布之「台北市地區國際及一般觀光旅館營運統計月報表」資料,並考量本案標的所在位置,評估本案平均之實收房租為新台幣3,500元/間,營運天數為365天,客房住用率以65%評估之,故本案每年房租收入為新台幣166,075,000元。

c.餐飲收入:參考館業資訊系統所公布之「台北市地區國際及一般觀光旅館營運統計月報表」資料,並參考該資料餐飲收入與房租收入之比率關係及考量本案標的所在位置,評估本案每年餐飲收入為房租收入之104%,故每年餐飲收入為新台幣172,718,000元。

(補充說明:於估計餐飲收入時,亦可參考交通部觀光局公布之「台灣地區國際觀光旅館營運分析報告」有關餐廳部門產值分析中餐飲部門坪效之數據,其中餐飲部門坪效=餐飲收入/餐飲部門總樓地板面積(坪)。)

d.房租收入及餐飲收入以每年1.5%之成長率估算之。

B.總費用推估:

本案B旅館之包括人事成本、餐飲成本、水電費、維修費用、保險費、折舊費用、廣告宣傳費、租稅。各項費用說明如下列所示:

a.人事成本:考量本案客房間數及旅館規模大小,評估標的旅館營運員工需求人數約200人,每人每月之平均薪資約為28,000元,每年實領薪資為13個月,每年平均薪資成長率以0.5%評估之。

b.餐飲成本:經訪查台北市地區旅館業者,以餐飲成本佔餐飲收入之1/3(33.3%)評估之。

c.水電費:水電費為主要費用之一,旅館屬於24小時全天候營業,每日用電量高,經訪查台北市地區旅館業者,水電費佔營運收入約8%~10%,本案以8%評估。

d.維修費用:旅館業者所須維修之相關設備包括消防系統、機電設施、給排水系統及空調系統等,參考中華民國不動產估價師公會全國聯合會第五號公報,每年維修費用約佔建物重置成本的0.1%~0.3%,本案以0.2%評估之。

e.保險費:本案建物每坪營造成本為 160,000 元,年折舊率為1%,參考中華民國不動產估價師公會全國聯合會第五號公報,每年保險費用約佔建物成本價格之0.05%~0.2%(即保險費率),本案以0.1%評估之。

其每年保險費=每坪營造成本 × 建物面積(坪) ×

[1-(第N年×年折舊率)] × 保險費率

f.重置提撥費:參考中華民國不動產估價師公會全國聯合會第五號公報,每年重置提撥費用約佔建物重置成本的0.5%~1.5%(即重置提撥費率),本案以1.0%評估之。

其每年重置提撥費=每坪營造成本 × 建物面積(坪) ×

重置提撥費率

g.折舊提存費:勘估標的包含建物者,應加計建物之折舊提存費,其計算應以成本法評估之建物成本價格,再依建物價格日期當時價值未來每年折舊提存率計算每年折舊提存費。

h.廣銷費:旅館營運所必須考量之廣告促銷、宣傳活動等行銷活動費用,佔營運收入約0.5%~1.5%,本案以1%評估。

i.房屋稅:依房屋稅條例中,有關房屋稅之計算公式評估。

C.收益資本化率推估:

收益資本化率係為業者投資開發旅館轉換未來期望收入成現值之資本報酬率,經考慮銀行定存利率、政府公債利率、投資之風險性、貨幣變動狀況等因素,並就流通性、風險性、增值性及管理上之難易程度等因素加以考量,決定本案折現現金流量分析期間之折現率為6.50%,計算如下表:

E.收益價格評估:

(說明):依不動產估價技術規則規定詳加計算填載。

2.收益法之折現現金流量(DCF)分析評估過程:

參考本案實際之營收狀況(財務報表),依照前述有關辦公大樓分析之步驟評估,另於求取收益資本化率時,係採用Constant Growth Model,計算公式如下:

C=k-g

其中C=收益資本化率

k=折現率

g=年均複合成長率

3.成本法分析評估過程:

A.評估土地價格:成本法中之土地價格,因求取困難,依據內政部訂定之「證券化不動產估價報告書範本」第24頁及不動產估價技術規則第65條第2項規定,「土地成本價格之求取如有困難,得以比較價格或收益價格替代之,並於估價報告書中敘明。」故於成本法之土地價格評估中,係以比較法估計之。

B.評估建物價格:經本事務所派員親至現場實地勘察依一般建物結構、建材、用途及委託人提供之資料等,並參考台北市政府頒定之「地價調查用建築改良物標準單價表」及中華民國不動產估價師公會全國聯合會公布之「第四號公報」修正建築成本。最終依建物主要規劃用途之不同、層數、使用現況及保養維護狀況等條件,評估建築成本價格(營造施工費)每坪為新台幣79,000元。

另依不動產估價技術規則第52條規定,勘估標的之總成本應包括營造或施工費、規劃設計費、廣告費、銷售費、管理費、稅捐、其他負擔、資本利息及開發或建築利潤等項目,其費用計算說明如下:

a.規劃設計費:依營造施工費之2%推估之。

b.廣告費、銷售費:考量標的使用性質,不予計入。

c.管理費:考量標的使用性質,不予計入。

d.稅捐及其他負擔:依總成本之1%推估之。

e.資本利息綜合利率:

(a)自有資金比例:40%。

(b)自有資金利息利率:1.36%。(依價格日期當時五大銀行平均一年期存款利率評估之)

(c)融資資金比例:60%。

(d)融資資金利息利率:2.88%。(依價格日期當時五大銀行平均基準利率評估之)

(e)資本利息年利率:2.27%。(=自有資金比例 × 自有資金利息利率 + 融資資金比例 × 融資資金利息利率)

(f)資金運用比例:建物100%,開發年期2年。

(g)資本利息綜合利率:2.27%。(=資本利息年利率 × (建物價值比率 × 1/2)× 開發年數)

(h)開發或建築利潤:考量標的使用性質,不予計入。

另建築改良物耐用年數係依據中華民國不動產估價師公會全國聯合會第四號公報之建物經濟耐用年數表及建物殘餘價格率表所列計算參考,本次勘估建物為SRC造,其耐用年數為50年,並推估殘餘價格率為10%。

而建物累積折舊額之計算,以定額法為原則,公式如下:

累積折舊額= C × ( 1 – r ) / N × n

其中:

C:建物總成本。

r:殘餘價格率。

n:已經歷年數。

N:耐用年數。

(1-r)/N:年折舊率。

則建物成本價格為建物總成本減累積折舊後之餘額。

於依收益法之直接資本化法、收益法之折現現金流量分析及成本法等三種方法決定最終估值時,因最終估值決定需同時考量此三種方法,故最終估值形成即與各種方法估值形成關連,因此考量本案之估價目的,針對較重法要之方予以加碼,反之予以減碼。考量標的類型為旅館,係屬「已有穩定收入之不動產」,故賦予依成本法評估之價格較低之權重(予以減碼),依收益法之直接資本化法及收益法之折現現金流量分析等二種方法評估之價格較高之權重(予以加碼);另考量收益法之折現現金流量分析所評估之價格係依標的實際之營收狀況(財務報表)進行評估,應能合理反應標的之投資價值,且於依據國際財務報告準則(IFRS)進行投資性不動產之評估時,亦僅採用收益法之折現現金流量分析進行評估,故於收益法之直接資本化法及收益法之折現現金流量分析等二種方法中,另行賦予收益法之折現現金流量分析評估之價格較高之權重(予以加碼)。最終依成本法權重25%,收益法之直接資本化法權重35%及收益法之折現現金流量分析權重40%之比例,決定本案標的之合理價格。

|

四、 |

上一期及本期之電子週報,已針對證券化不動產估價方法及相關案例作說明,在搭配之前第36期及37期 不動產證券化電子週報之介紹,相信讀者們對於不動產證券化及其估價方法已能掌握相關精髓。下一期之電子週報,將針對「租金估價」作介紹,敬請各位讀者期待。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表