華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~收益法之『直接資本化法』(實務篇) |

前言:本事務所於上一期之電子週報,已針對收益法中之直接資本化法相關法條規定做了詳細介紹,本期之電子週報將藉由實務上估價的案例使讀者們了解利用「直接資本化法」求取收益價格時需要考慮哪些因素,祈能幫助大家建立完整觀念。惟如有錯誤或遺漏之處,尚請不吝指正,謝謝!

|

一、 |

相關案例 |

假設某甲於台北市持有一辦公大樓,總樓層為9樓,標的位於6樓,該辦公大樓建坪為100坪,試依直接資本化法評估該辦公大樓之合理價格為何?(為精簡版面,相關計算參數列示於下列計算過程中。)

|

二、 |

相關計算過程 |

依不動產估價技術規則第30條之規定:

直接資本化法之計算公式如下:

收益價格=勘估標的未來平均一年期間之客觀淨收益÷收益資本化率

依上週電子報所說明之估價程序,相關計算依序說明如下:

(一)蒐集總收入、總費用及收益資本化率或折現率等資料:

依上週電子報內容,我們應先蒐集勘估標的及與其特性相同或相似之比較標的最近三年間總收入、總費用及收益資本化率或折現率等資料,假設我們參考勘估標的與同質性產品後,經綜合比較推估出其合理租金為1,200元/坪。

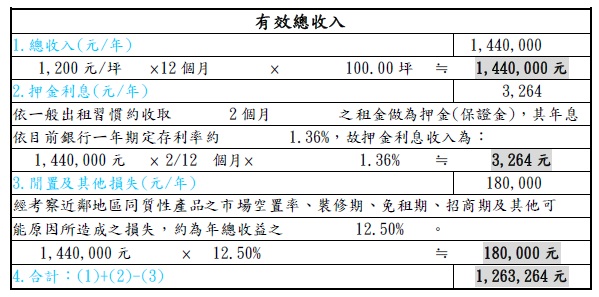

(二)推算有效總收入:

依目前實務上推估總收入時,除實際收取之每月租金收入外,通常需加入押金利息,依目前一般出租習慣押金約莫皆在二到三個月,本次係假設為二個月;另需考量因閒置或其他原因所造成之總收入損失之部分,假設勘估標的所在之區域,其同質性產品目前通常有1.5個月(即1.5個月/12個月≒12.5%)之閒置期間,其詳細運算如下表:

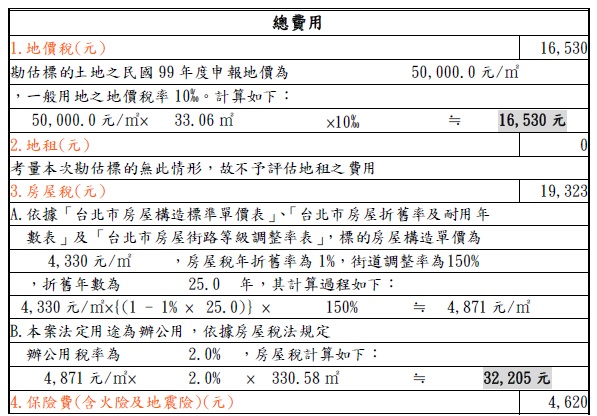

(三)推算總費用

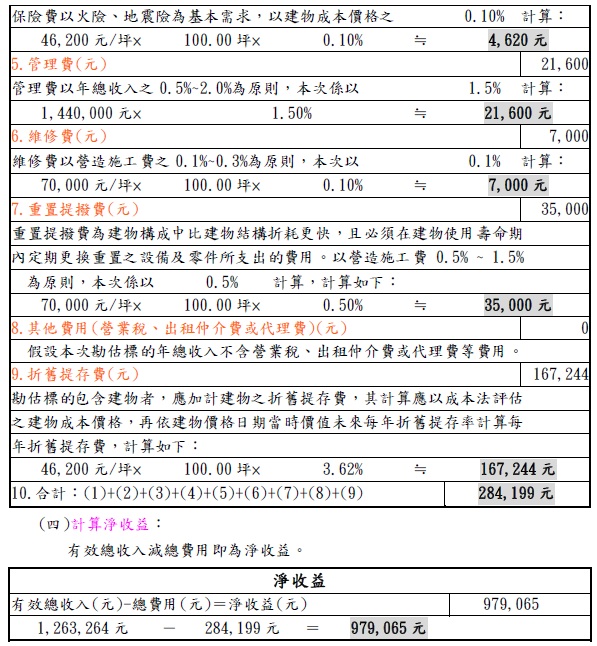

依目前實務上評估辦公大樓之建坪價時,各期成本及費用包括地價稅、地租、房屋稅、保險費(火險及地震險)、管理費、維修費、重置提撥費、其他費用及折舊提存費等。假設各期成本及費用經計算後如下表所示:

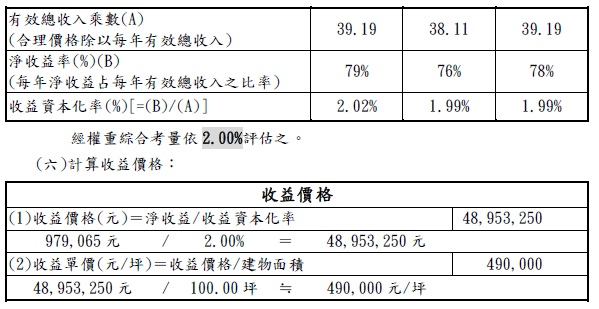

(五)決定收益資本化率或折現率:

本次係採用:收益資本化率或折現率=淨收益率/有效總收入乘數

假設目前市場上類似之數筆不動產,其每年淨收益占每年有效總收入之合理淨收益率,及其合理價格除以每年有效總收入之有效總收入乘數,詳如下表所示:

|

三、 |

結論 |

由本次電子週報所舉之案例可知,依「直接資本化法」之公式:收益價格=勘估標的未來平均一年期間之客觀淨收益÷收益資本化率,或許只有短短的一行,但其計算時仍有相當所需要考慮之因素;本篇電子報為方便計算及讓讀者容易理解,故所舉案例中之大部分參數皆已簡化過,並無詳細說明如何計算,以本案例中之收益資本化率為例,雖然我們已知收益資本化率=淨收益率/有效總收入乘數,惟該案例之淨收益率及有效總收入乘數如何得知?這便是實際操作時,必須花費相當心力去收集與訪查的。惟本篇電子報目的係在於以淺顯案例,為公式做一從始至末之介紹,期許能讓各位朋友能對「直接資本化法」有一較為系統化而明確之認識。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表