華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~房屋稅(常見問題與實例計算篇) |

前言:在上週電子報我們對房屋稅的課徵範圍、納稅義務人及課徵稅率已經有了基本的認識,緊接著本週我們先介紹房屋稅相關減稅規定,再來從一些各位朋友日常生活中可能比較常見的房屋稅相關問題加以說明,最後則利用簡單的實例計算希望讓各位朋友能夠對房屋稅之計算有更完整的概念,惟如有錯誤或遺漏之處,仍尚請各位朋友不吝指正,謝謝!

|

一、 |

房屋稅相關減稅規定? |

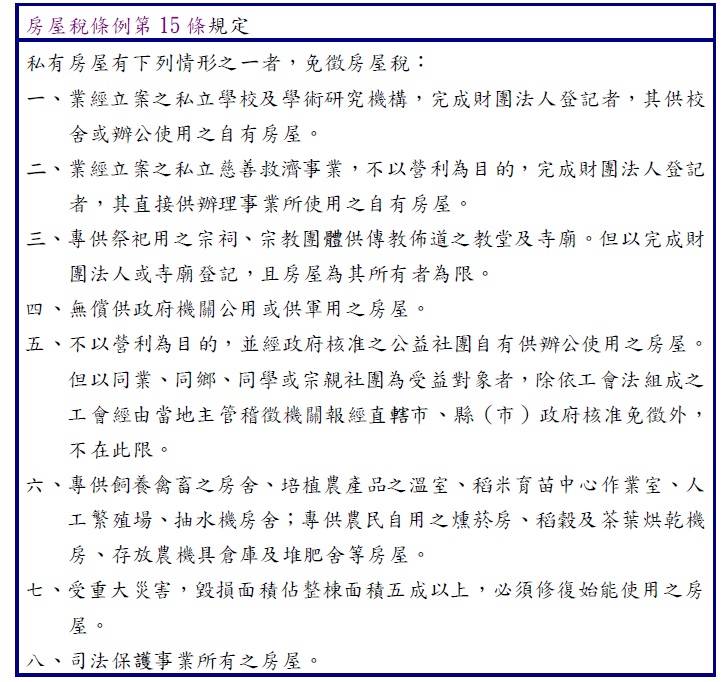

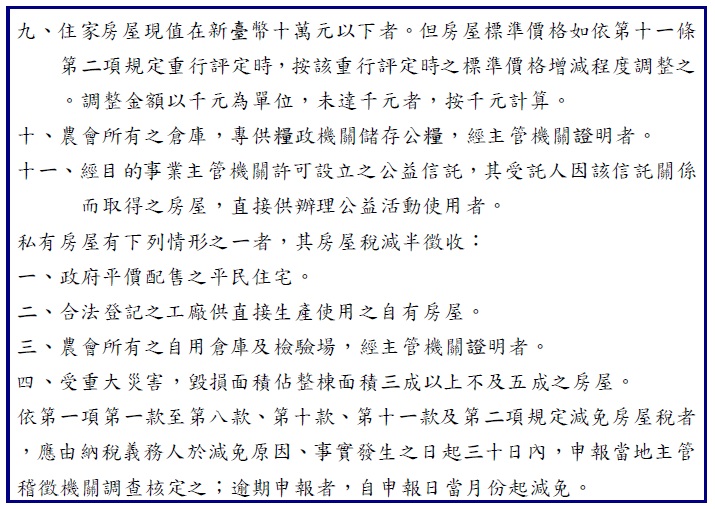

私有房屋之房屋稅相關減稅規定,於房屋稅條例第15條有著以下規定:

另公有房屋之減免規定則於第14條明確規定著,考量版面問題,其詳細規定請逕自全國法規資料庫查詢:房屋稅條例

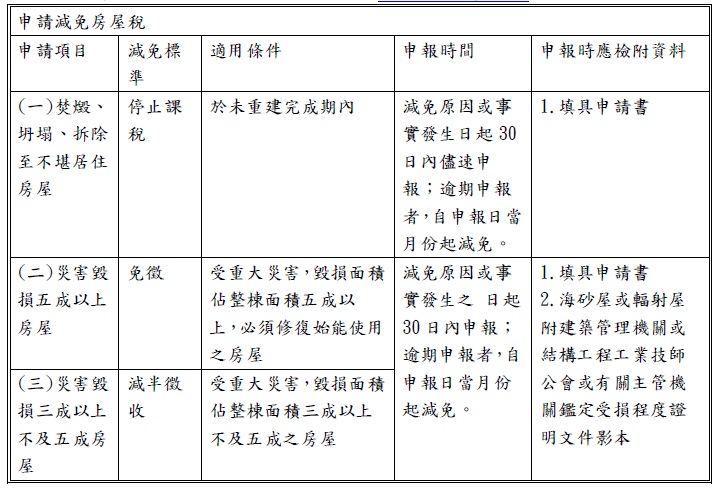

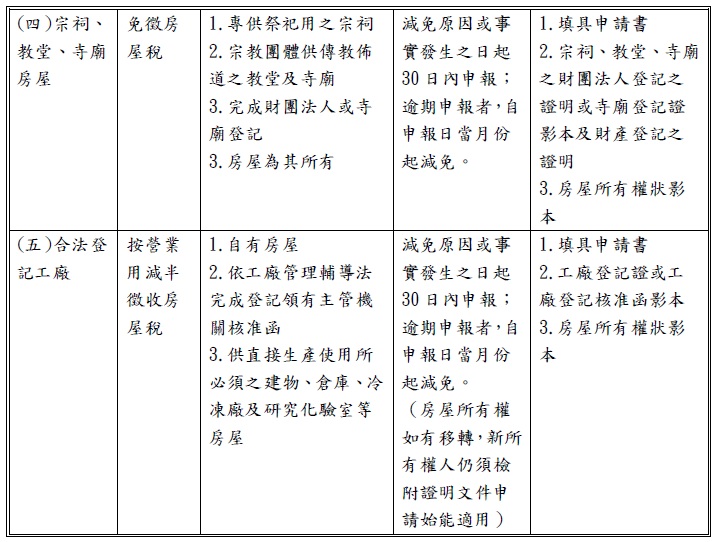

而其相關減免適用條件、申報時間及申報時應檢附資料,各地方稅捐稽徵機關統一彙整編製之房屋稅宣導手冊,有著明確之規定,茲節錄重點如下,其完整內容請至財政部稅務入口網查詢: 減輕您的房屋稅

由上述規定可知,其申報時間皆為減免原因或事實發生之日起30日內申報;逾期申報者,自申報日當月份起減免;是以依據上述規定,無論各位朋友是哪種減免原因或事實,皆應儘早申請,方能及早適用減免規定。

|

二、 |

房屋稅常見問題 |

|

三、 |

房屋稅計算實例 |

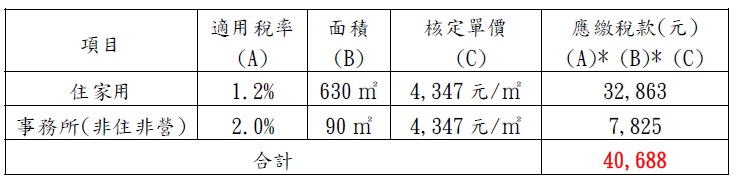

小明於桃園縣中壢市X X路有一棟鋼筋混凝土造(RC)之八層樓房屋,屋齡10年,每樓層面積皆為90平方公尺,總面積720平方公尺,目前現況一樓作事務所使用,二樓至八樓之部份則皆做為住家使用,其登記用途皆為住家用,請問小明應該繳多少地價稅?

答覆:首先我們必須先算出小明該棟房屋之房屋現值,經查詢「桃園縣房屋標準單價表」、「桃園縣房屋構造別代號暨折舊率對照表」及「桃園縣房屋位置所在段落等級表」等資料,8層樓RC造房屋為3,450元/㎡,年折舊率為1%,街路調整率為140%,屋齡為10年。

其核定之單價=3,450元/㎡*(1-1%*10)*140%≒4,347元/㎡

一般而言,其稅額計算即如下表所計:

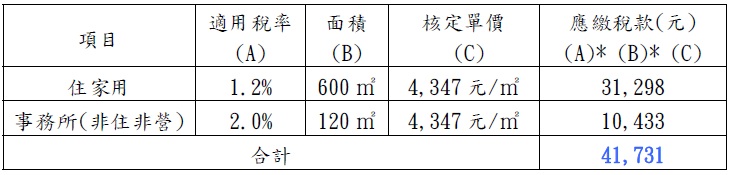

惟上週電子報所介紹之房屋稅條例第五條第三項所載:「房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用或非住家用稅率,課徵房屋稅。但非住家用者,課稅面積最低不得少於全部面積六分之一。」據此規定,由於其非住家用之課稅面積最低不得少於720㎡*1/6=120㎡,其正確之應繳稅額應為下表所示:

詳如上述,小明所應繳之房屋稅為41,731元。

不過需在此說明是,上述案例係在小明之房屋並沒有任何相關減免之情形前提下所計算之稅額。

|

四、 |

結論 |

以上,便是本週針對房屋稅相關減免規定、相關問題說明及實例計算內容,最後在此跟各位朋友提醒的是每個縣市因各自發展情形不同,是以也有各自的房屋標準單價表、街路等級調整率表、折舊率及耐用年數表,如果各位朋友想知道所在縣市的相關資料,可向當地縣市所在地之稅捐稽徵機關或其網站查詢,皆可查詢到相關進一步之資訊。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表