華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘~ 搞懂法拍屋、金拍屋、銀拍屋之異同 |

前言:在前面幾篇電子報有淺短介紹法拍屋之拍賣程序及應注意事項,除法拍屋外市場上亦出現「金拍屋」、「銀拍屋」等產品,上述產品與法拍屋有何異同??本期電子週報將針對「法拍屋、金拍屋、銀拍屋」個別介紹再探討其異同與優劣,由於法拍屋部分已於前期電子報有較詳盡的探討,故不再贅述,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!。

|

一、 |

法拍屋、金拍屋、銀拍屋的定義 |

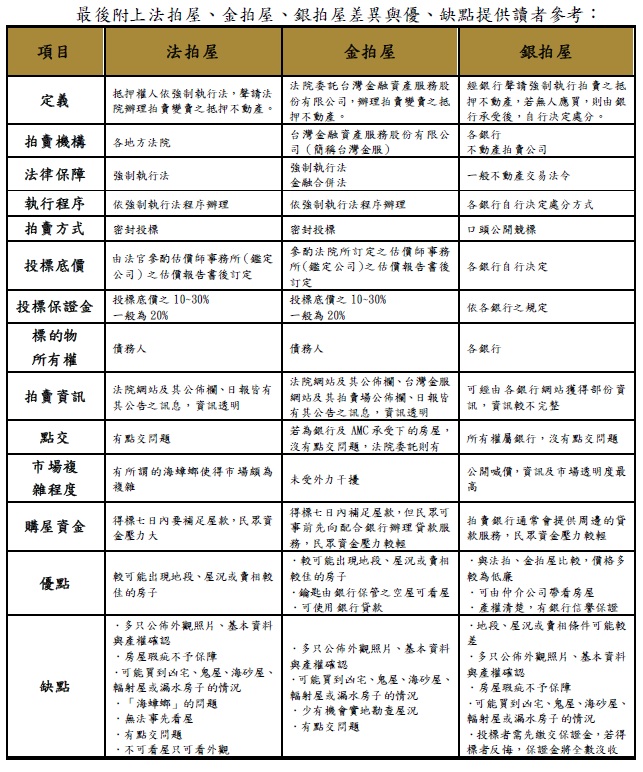

從字面上解釋,法拍屋、金拍屋、銀拍屋的差別主要在於執行拍賣主體之不同,定義如下:

(一)法拍屋:抵押權人依強制執行法,聲請法院辦理拍賣變賣之抵押不動產。也是一般民眾最熟悉的法拍屋來源。

(二)金拍屋:經由法院委託,將部分強制執行拍賣案件轉交「台灣金融資產服務公司」(簡稱台灣金服,TFASC)辦理拍賣變賣之抵押不動產。

(三)銀拍屋:經債權銀行向法院聲請強制執行拍賣之抵押不動產,因無人應買,而由債權銀行自行承買、處分。

一般民眾對於法拍屋較不陌生,而後期銀行自行承買、處分之「銀拍屋」出現,至於「金拍屋」則是為了區分台灣金服所拍賣之不動產,於是取「台灣金服」之「金」字取代「銀拍屋」之「銀」字,而有之名稱。

|

二、 |

金拍屋介紹 |

金拍屋起源於政府為加速處理銀行不良資產,並協助法院處理法拍屋,依據金融機構合併法第十五條及財政部公佈之「公正第三人認可及其公開拍賣程序辦法」之規定於民國90年由銀行公會包含31家銀行及票券公司(經金融整併後剩28家),每家出資5,000萬元,設立台灣金融資產服務股份有限公司(台灣金服,TFASC)。其主要業務為接受法院委託辦理不動產之拍賣及其他公開拍賣之不動產。

台灣金服之服務項目有:

1.不動產拍賣業務

2.動產拍賣業務

3.債權標售業務

4.債權評價業務

5.擔任清算管理人

不動產拍賣業務部分,台灣金服目前已與台北、士林、板橋、桃園、台中、彰化、南投、高雄、屏東等9處地方法院簽約辦理法拍業務,所以金拍屋標的僅限於上述地方法院之案件。

|

三、 |

法拍屋與金拍屋之差異 |

「金拍屋」其實就是法拍屋,只是執行人及拍賣場所不同,法拍屋由法院來執行拍賣,金拍屋則是由台灣金服公司來執行拍賣。

金拍屋與法拍屋的性質相近,大部分處理程序與流程與法院執行拍賣之流程相同,不再贅述。探討金拍屋、法拍屋不同之處包括拍賣前的前置作業,例如查封與得標後的點交動作,仍須由法院來執行;而執行拍賣金拍屋的部分作業程序,例如執行拍賣不動產、鑑價、決定拍賣變賣最低價額、製作權利移轉證書、塗銷查封登記函及強制執行債務人交出不動產權利書狀通知等文稿,與送由法院核定發給買受人等事項,則是交由台灣金服公司來作業。

從台灣金服拍賣物件來看,部分物件的價格與市價差不多,甚至比市價高,所以民眾在進場投標前一定要做好訪價與比價的動作,目前平均拍次都還要二~三拍才能成交,既然「金拍屋」是採法院拍賣之程序與模式,購屋人不妨等每次流標再打八折後再進場撿便宜。至於買到有瑕疵的金拍屋,因台灣金服與法院之角色相同,僅在依強制執行法代為執行拍賣程序而已,無法責其負關於物之瑕疵擔保責任。因此如買到瑕疵屋(如凶宅、輻射屋或海砂屋、屋況不佳之房舍等),拍定人仍無法主張解除契約﹙撒銷拍定﹚;但拍定人如能掌握惡意砍壞者,仍應向法院訴告行為人負損害賠責任或追訴毀損之刑責。

|

四、 |

銀拍屋介紹 |

銀拍屋的起源,一般咸認為是民國90年7月28日由花旗銀行委託戴德梁行在台南首次運用舉號碼牌並以口頭公開競價的方式,舉辦了國內第一場「不動產拍賣會」,引起熱烈迴響,31棟房屋成功成交了20棟,為銀拍屋市場揭開了序幕,此後各銀行也積極的參與拍賣會,將不動產物件自行拍賣或委託不動產拍賣公司,進行拍賣活動。由於銀拍屋相對於金拍屋、法拍屋而言,幾無產權疑慮,故受到不少民眾青睞。

銀拍屋的優勢:

(一)產權屬於銀行,無點交問題

由於銀行承受後該物件即為銀行本身之資產,其所有權屬於銀行本身,在產權方面絕對清楚,假設原先屋裡仍有租約、或是原住戶積欠管理費情形,銀行會自行支付「搬家費」,或替住戶繳清水電費與大樓管理費,省去法拍屋最常碰到的「佔用」問題。也無法拍屋、金拍屋有點交程序之問題;其價格方面雖不比法拍屋、金拍屋來得便宜,但至少比一般市售的房屋還要低一些。

(二)可入屋內看屋況

銀拍屋之產權為銀行所有。通常債權銀行於承受後,會將房屋做簡易的修繕,使其賣相更佳,並經回復自來水、電力後,始將房屋進行拍賣。有意購買銀拍屋者,也可事前聯絡銀行先看房屋,事先了解屋況後,再自行評估要以何種價格進行公開喊價競標之參考。

(三)投標當日保證金較低

一般購買銀拍屋當日,投標人所應準備的保證金,每一戶僅收取新台幣6萬元銀行本票於繳納保證金,並經拍賣公司查驗身分證及領取投標號碼牌後,即可取得公開喊價競標之資格。拍賣開始後,每一公開喊價之加價,以新台幣1萬元(含)以上之不等金額為其加價空間。

若無人加價競標,於該物件得標拍定後3天內,與所有權銀行簽訂不動產買賣契約書,並於簽訂不動產買賣契約書同時,需繳交得標總價款10%(含保證金);後於代書通知備件時應支付得標總價款10%;再於稅捐機關申報之契稅及土地增值稅單核發時,再支付得標總價款10%。

(四)貸款相對容易

由於拍賣主體為銀行,原拍賣銀行大多會提供不動產貸款事務,相對而言不用擔心後續資金問題。

銀拍屋的缺點:

(一)人頭戶假競標喊高價格

銀拍屋的標購方式是為公開競標方式,而法拍屋與金拍屋則以密封投標為主。因此,銀拍屋以現場公開競價進行方式,表面看來好像競標者出價透明,但實際上卻也是銀拍屋的弊端所在。因為在每一場的不動產拍賣會場,主辦單位無不想盡辦法炒熱投標現場之氣氛,塑造緊張且熱絡的狀況,使得鎖定特定物件投標者,極容易出現非理性的漫天加價;甚至極有可能出現投標者為人頭戶,在現場以假競標方式喊高物件價格,最後當購買者真正得標時,得標價格往往出乎自己原先的預估。

(二)地點、賣相較差

一般來說,熱門的法拍物件通常都會在一拍、二拍之拍賣時,即被買方競標拍定,也等不到債權銀行來承受成為銀拍屋。所以銀拍屋通常都是債權銀行在法拍程序,經過一拍、二拍、三拍甚至四拍無人投標而流標後才承受的不動產物件;因此一般銀拍屋的物件通常在房屋地點、屋況、格局,甚至在賣相上都比法拍屋來得差。

通常有些銀行會將賣相較好的銀拍屋,交給房屋仲介公司販售或組成售屋小組之方式來處理;只有賣相較不好的物件才委託專業不動產公司來進行銀拍屋拍賣。在正常情況下,銀拍屋在地點、屋況、格局、賣相上均較法拍屋、金拍屋來的差,投資報酬性較低,故有意購買銀拍屋者也應有所比較。

(三)物件種類較少

銀拍屋在物件種類和類別的選擇上並不如法拍屋來的多。因為銀拍屋只有特定幾種類別,所以購屋者的選擇性較少。而法拍屋則舉凡透天、別墅、華廈、大樓、土地、農業用地、林業用地等種類繁多,有意購買者相對在種類的選擇性上,也會比銀拍屋來的多。

(四)價格較法拍屋來的高

銀拍屋在種類選擇上均比法拍屋來的少,是目前不動產市場上大致情況;雖經銀行承受其債權而成為銀行自身資產,但銀行會有其成本考量,甚至計算其行銷、人事與簡易維修整理之費用等後才計算出該房屋拍賣價值;反之,法拍屋因案件量大,物件選擇來源較多,因此購屋者則較容易撿到比銀拍屋價格更便宜,地點、屋況、格局等較佳的房屋。

|

五、 |

結論 |

從上述簡單介紹後相信讀者對於法拍屋、金拍屋、銀拍屋應該有深一層的了解。無論金拍屋、銀拍屋均是由法拍屋轉變而來,各有其優缺點,所以有意投標之民眾,應多充實相關資訊,理性評估拍賣標的,相信應能標購理想之不動產標的。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表