華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~以房養老政策(下) |

前言:政府自民國102年3月1日起推動「不動產逆向抵押貸款制度試辦方案」(俗稱「以房養老」),於5月1日至7月31日受理第一階段申請,協助老人將房屋及其坐落土地,轉化為按月領取的現金,提供老人經濟保障多一項選擇及安定的老年生活。然而依衛生福利部社會及家庭署資料,至7月31日第一波申請截止,由各地回報的資訊顯示,諮詢人次達183人,但尚未有正式申請者,原本預計開放100個名額申請,目前掛零。顯示目前實行的「以房養老」政策,仍有改善之空間。

本次將以目前台灣施行「以房養老」政策作介紹,並討論其可行性,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

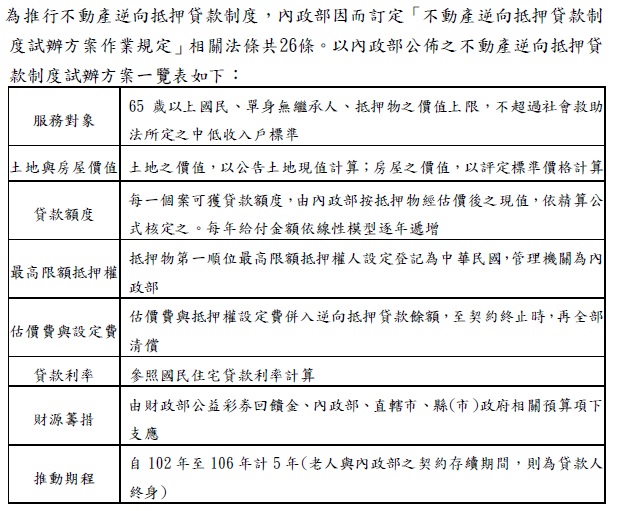

一、 |

不動產逆向抵押貸款制度試辦方案之介紹 |

|

二、 |

以房養老政策之優缺點 |

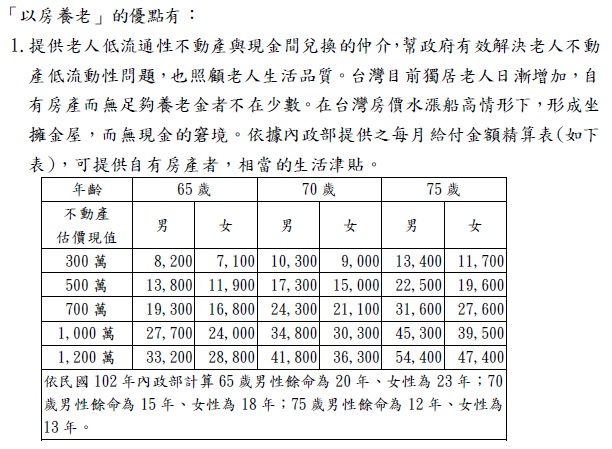

2.有助活化資產

傳統抵押貸款有固定清償期,需限定分年還清;而金融機構對於年長者申請房貸亦有最高年限之限制。但所謂以房養老,卻是透過法律產權的分化操作、或以借貸人之死亡時點為清償期限,並讓借貸人仍居住在自有住宅,卻能釋出房屋的部分價值,進行資產活化,讓不動產資產也可以變出活的現金來,做為養老所需。

「以房養老」的缺點有:

3.「無產可繼」。借款人努力一輩子所取得的房產,於房屋的釋出全部價值,所有權歸於政府所有,子女無產可繼。

|

三、 |

台灣以房養老政策推行之阻礙 |

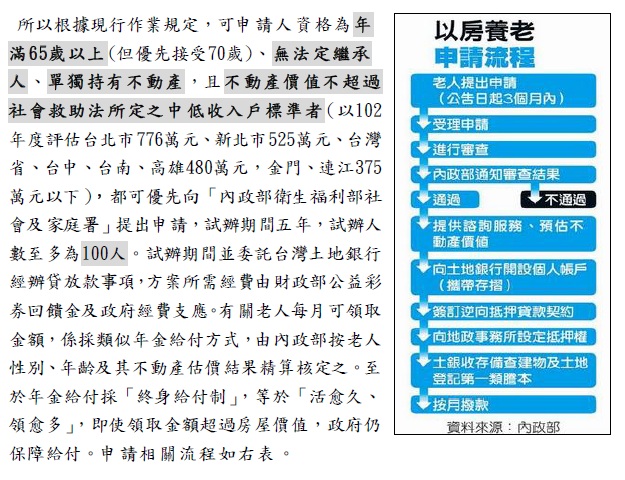

政府自民國102年5月1日至7月31日受理第一階段申請,諮詢人次達183人,但尚未有正式申請者。依據衛生福利部社會及家庭署之分類,詢問者有六成是因為有法定繼承人;一成左右民眾是未滿65歲,不符合作業規定中定義的老人;另有一成是房產並非單獨所有或仍有不動產抵押貸款。

不少民眾認為政府以房養老政策,限制過嚴,例如年齡限制為65歲;雖有法定繼承人,唯繼承人移居國外,或未盡扶養義務,皆無法併除在外。造成政府立意雖佳,卻無法落實於有房產及有需求之民眾。

此外亞洲人「有土斯有財」觀念根深蒂固,或不動產要傳給子孫的心願,也阻礙制度之進行。例如前述日本在施行「長期生活支援資金貸款制度」時,亦遇到相同情況,導致申請案件不多,成效不彰。未來仍需研議是否將這些繼承條件的問題,交由法務部解釋,若能一併放寬,以房養老的適用對象就會增加。

|

四、 |

結論 |

究其實質內容而論,「以房養老政策」僅是政府推動社會福利政策的一環。以國內當前的福利政策來看,在內政部目前所推展的老人福利補助項目中,共計有九大項,分別是「養護機構」、「安養機構」、「日間照顧」、「營養餐飲服務」、「中低收入老人重病住院看護」、「老人福利活動」、「長青學苑」、「社區老人休閒活動」,以及「辦理老人教育訓練」等。老人最需要的不一定是金錢數量多寡,而是能提供適合之安養、養護、醫療至終老的承諾,所以公、私立安養中心的自願申請入住,遠超過「以房養老政策」的詢問數。

台灣已逐漸邁入「超高齡社會」,老年人口比率將日益增加,相關老人福利政策愈趨重要,愈早了解目前政府之社會福利政策,愈早準備。冀望從上述兩篇介紹後,能讓讀者對於目前「以房養老政策」應該有深一層的了解。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表