華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報 主題: |

十分鐘搞懂房屋負擔貸款率 |

前言:還記得前幾期電子報跟各位讀者介紹了用以評估民眾購屋負擔能力的指標之一-房價所得比嗎,內政部營建署每季皆會發布房價負擔能力指標統計成果,本期電子報將與各位讀者介紹另一個評估購屋負擔能力的指標-房屋負擔貸款率,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

何謂房屋貸款負擔率 |

房屋貸款負擔率之計算公式為【中位數房價貸款月攤還額/家戶月可支配所得中位數】,即為民眾購屋貸款負擔占可支配所得的比例,依據內政部之計算定義為以20年本利均等攤還方式,貸款成數為七成,計算每月應償還本利。再以應繳本利除以家庭可支配月所得求算。計算出來之數值,比例越大則代表房價負擔能力越低。在各評估民眾購屋負擔能力的指標中,貸款負擔率比起其他指數,比較能反應民眾實際的負擔狀況。

|

三、 |

合理的房屋貸款負擔率標準 |

依據內政部認定的房屋貸款負擔率標準整理如下表:

由上表可知貸款負擔應佔收入約3成為合理的負擔水準,在實務上對於房屋貸款的建議也是相當,一般建議房貸支出最高不要超過1/3,因其餘部分應分別規劃用於日常開支及儲蓄,故過高的房貸勢必壓縮到生活消費或儲蓄金額,影響生活品質及財務穩定度。

|

三、 |

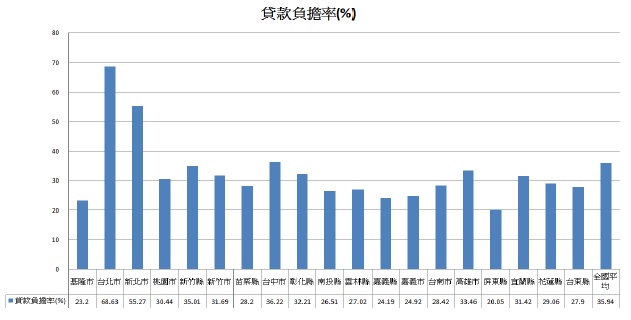

台灣各縣市房屋貸款負擔率 |

台灣各縣市房屋貸款負擔率資料為內政部營建署統計,此處整理了最新民國104 年第一季之資料供讀者參考。

由上表得知台灣全國房屋貸款負擔率最高為台北市及新北市,分別為68.63%及55.27%,第三名為台中市36.22%,對照前面的標準台北市與新北市的貸款負擔明顯過高,就算以中高階受薪階級月收入5萬元的薪資來看,於台北市每月約有3.4萬元要用以繳房貸,顯然扣除房貸負擔後難有良好生活品質,更枉論一般上班族了,而目前六都之中符合可合理負擔標準的僅有台南市,其餘台北市、新北市屬負擔能力過低,桃園市、台中市及高雄市屬負擔能力略低,也難怪大部分離鄉到大城市打拚的年輕族群日益感到買房的困難,尤其房價民怨最多的雙北市,從統計數據中印證了其買房的沉重負擔。

|

四、 |

結論 |

華人傳統的觀念總是認為得有一間自己的房子才有歸屬及安全感,故不少人寧願節省開支,就算辛苦也得換得一間自己的房子,正是由於華人社會的傳統價值觀特別重視持有不動產,故華人社會若房貸負擔過重對於國家發展的影響將比西方社會更大,如果長期因為過重的房貸而造成消費力下降,不但人民生活品質降低,亦會造成內需縮小,便很容易進入經濟停滯甚至負成長的循環,房屋貸款負擔率可以較直觀的看出人民房屋支出的負擔比例,由資料來看房屋貸款負擔率過高的雙北市有極大的改善空間。

以上資料來源參考:

1. 內政部不動產資訊平台http://pip.moi.gov.tw/V2/E/SCRE0201.aspx

2. 維基百科https://zh.wikipedia.org/wiki/%E6%88%BF%E5%B1%8B%E8%B2%B8%E6%AC%BE%E8%B2%A0%E6%93%94%E7%8E%87

3. 內政部營建署發布房價負擔能力指標統計成果http://pip.moi.gov.tw/V2/E/SCRE0105.aspx

4. 自由時報http://news.ltn.com.tw/news/business/paper/903733

5. 學聯不動產資訊顧問有限公司http://www.wisdomfun.com.tw/2010/01/blog-post.html

留言列表

留言列表