|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||

前言:今年(西元2018年,以下略稱年) 隨著全球和亞太地區資本流動不斷增長,繼續湧入亞太地區的房地產市場,在亞洲主要市場購買資產的競爭已經達到前所未有的水平。重要的是基本費率仍然很低,主權債券收益率沒有上升的跡象,亞洲巨大的壓力只會越來越大,資本儲備逐漸轉向為更高收益的不動產資產,由於資金充裕導致想投資亞洲房地產的人覺得越來越不容易。買家增加不僅意味著競爭加劇,也意味著價格上升,收益率降低。他們也導致了風險承受度的增加,並且越來越多地湧入投資者通常不曾關注的另類資產類別和市場,2016年核心市場交易呈現下滑趨勢一直持續到2017年,本期將分享亞太地區資本過度充裕之情形,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

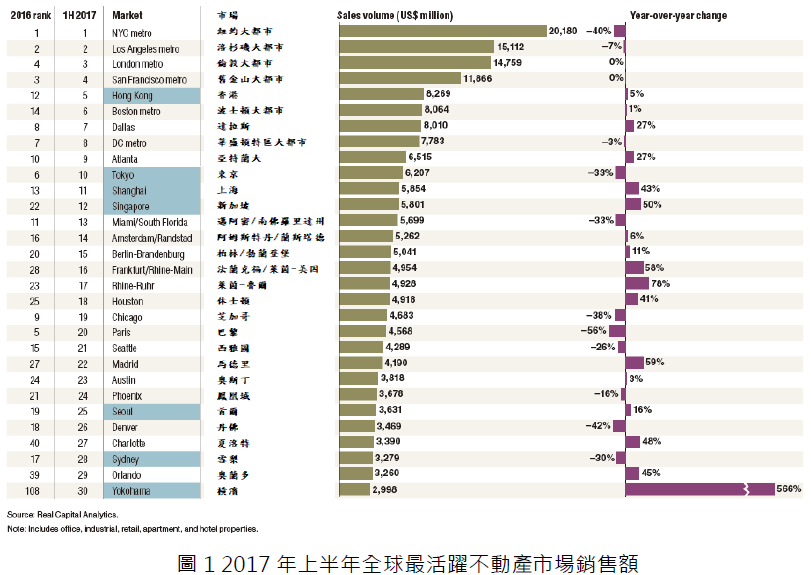

現今的低利率、高流動性市場造成的後果就是減少了對業主出售物業的激勵,特別是當該資產是一個主要市場上的核心物業時。這不僅僅是因為業主相信,一個擠滿買方的市場環境最終會出現順從的購買者,此外,他們害怕,如果他們賣了,將無法找到更好的方式來投資他們的資本。 根據Real Capital Analytics(RCA)的市場分析,核心市場交易轉弱首次出現在2016 年,並持續到2017 年,其中有少量大型交易,使得整體活動看來似乎比實際情況更為強勁。這導致一種普遍預期,即主要市場將繼續保持疲軟,一些人認為,部分銀行已經開始提高貸款要求。 據RCA 稱,在亞洲的兩大核心市場澳大利亞(以下略稱澳洲)雪梨和東京(如圖1),2017 年上半年的年度商業地產銷售量顯著下降:分別為下降30% 和33%。同樣值得注意的是,日本總體上交易量有所增長(增長了14%),因為更多的資本從東京的主要資產轉移到其他地區(如橫濱)。這反映出整個亞洲範圍內投資流向以往投資較少涉及的地區轉移的趨勢。2017 年香港的銷售量猛增,主要是由於涉及中國內地資本的大量大宗土地和資產交易。新加坡在完成了大量大宗交易後,投資率回升到50%,同時開發活動也相當強勁,預示著經過幾年的低迷,市場已經觸底。

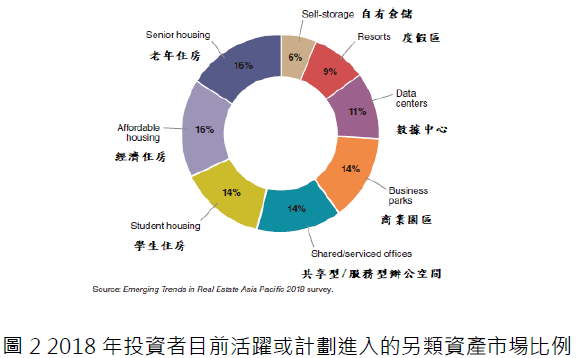

投資者提高收益的另一種方式是轉移到非常規資產類別,那裏的競爭沒有那麽激烈,收益率也更高,相對的穩定、競爭較少、多樣化等因素有足夠的誘因吸收大量資金。雖然這不是一個新的策略,但是今年轉向另類投資的情況更加明顯(圖2),投資者越來越願意在他們以前由於意識到風險較高,或者需要專業的運營技巧而避開的領域進行投資。以下對較受歡迎另類資產進行簡易敘述:

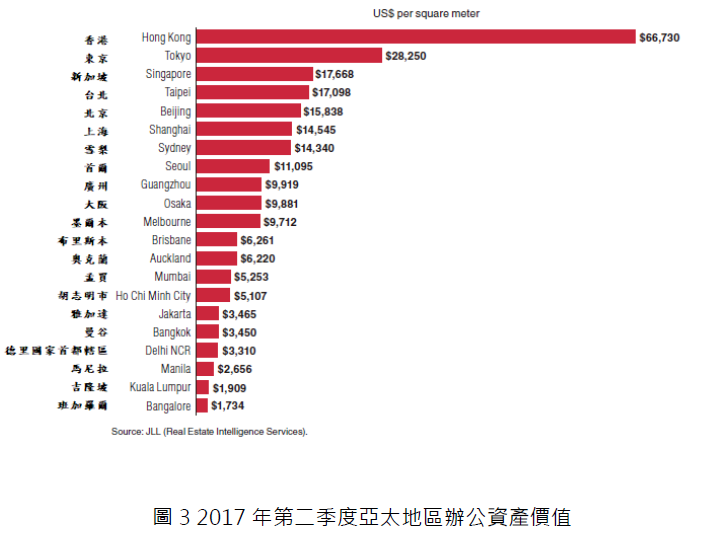

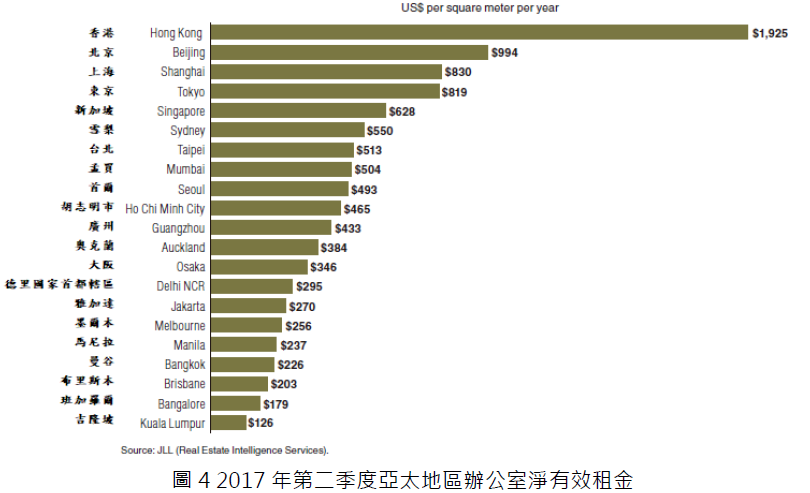

1.數據中心: 亞洲的數據中心市場相當分散,這樣就為並購活動創造了很多空間。隨著越來越多的企業將數據功能外包,新的頻寬基礎設施不斷推出,消費者越來越多地使用雲端計算、大數據和物聯網,未來需求可能大幅增加,會彌補目前區域能力的短缺,因此供需動態也很樂觀。隨著這個領域已經成為一個機構投資型資產類別,開發風險正在下降。其專業性現在被視為一種資產,因為它避免了競爭。進入市場的障礙很多,這是執行起來比較困難的一個原因,但也阻礙了很多競爭,特別是來自當地開發商的競爭。 投資者將香港、中國二、三線城市(如成都、武漢、南京和杭州等)、印度和新加坡確定為潛在投資目的地,預計內部收益率(IRR)為13% 至15%。特別是新加坡的長期政策是將城市重新塑造成為以科技為中心的城市,再加上制造業逐漸流失到其他亞洲市場,因此新加坡可能會鼓勵創建數據中心設施。 2.經濟住房: 這個市場被認為是為了滿足中低收入人群的需求,而貧困階層住房的利潤率低,所以對投資基金沒有吸引力。不過,隨著亞太區傳統住宅物業的價格超過工薪階層收入水平,並且政府出了政策性刺激措施,這個市場開始進行大規模建設,機會越來越多,但回報率普遍較低,超過回報率20%只有少數地區如印度尼西亞(以下略稱印尼)。 3.學生住房: 學生住房重點區域仍然是澳洲,那裡的國際學生數量正在激增,城內學生住房已經連續幾年成為機構投資資產類別。但這個區域目前進行交易的穩定資產相對較少,且問題是收益率已經下降到相當低的水平。亞洲其他地區教育型房地產的投資活動歷來非常疲軟,但近期在香港、韓國和日本等遠東市場開始回暖。 4.老年住房 鑒於亞洲人口老齡化,加上許多年輕人現在有全職工作,無法照顧老人,投資者一直在尋找一種老年公寓戰略,來解決該地區的問題。因為區域經濟和房地產價格的迅速上漲使亞洲老一輩人的生活比過去好得多,不管是在流動資產方面,還是在房產型資產方面。澳洲是該地區最西化的市場,在找出切實可行的解決方案上已經取得了最大的進展。但現實是沒有人擁有合適的模式,是一種銷售模式、會員制模式還是月租的模式?所以投資者仍然在努力解決交付模式問題,在這一點上日本,細節上有所不同,但結果大致相同,盡管人口普遍更富裕,日本的老年公寓一直是為了逃避繼承稅而建的,日本的每個老年公寓單位都很小,並且由家庭式經營的公司管理,在運營商還不成熟的時候很難投資這麽小的設施。 5.共享型/服務型辦公空間: 業主可以在自己的建築物內建造專門的聯合辦公空間,租給租戶或任何其他人。大多數租戶可能會更喜歡業主提供整個樓層作為聯合辦公空間,因為這給了他們靈活性,一旦空間不夠用,可以再規劃利用工作空間。這對於租戶來說是一個增值性主張。而工作場所人員配置需求的不確定性,需要靈活的工作空間來臨時或永久地適應人員外流,開放式布局能更有效地利用空間,從而降低成本。但辦公空間持續變化的速度會帶來很大的風險。主要的問題是如何在非傳統和傳統用途之間取得平衡,如何建立一個適合每個人的租賃結構?由於該面向的爆炸性增長已經模糊了用戶的真實需求程度,聯合辦公運營商很可能會面臨供應過剩的問題,導致負擔增加。 據 JLL報告,如圖3、4香港辦公資產價值與有效租金皆位於第一,成為最昂貴的辦公大樓市場,而澳洲的市場是少數幾個在租金增長放緩中逆勢而行的市場,雪梨優質辦公室的有效租金在2017 年第二季度上漲了25%為550美元/平方米/年(墨爾本為16%,256美元/平方米/年)。激勵措施減少、供應有限以及中央商務區大量大樓撤出市場,有力推動了這兩個市場,基本面表現強勁。

一系列新興市場的城市(尤其是印度班加羅爾Bangalore、印尼雅加達Jakarta和菲律賓馬尼拉Maynila)在我們的投資前景排名中名列前茅。今年,胡志明市較為突出,其他城市的勢頭有所減弱。胡志明市在租金和資產價值增長明顯 (圖3、4),有效租金為465美元/平方米/年,反映出經濟實力的增強一定會影響到房地產價值的信心。越南仍然在發展中,雖然不管是在數量上還是規模上機會都相對較小,但發展前景極為看好。

2018年投資者的資金流向區域主要包括投報率及租金收益率雙高的澳洲雪梨及墨爾本、中國二、三線城市,投報率雖然不高但有低利資金供給的日本東京、發展前景長期看好的越南胡志明市、印度班加羅爾、印尼雅加達、菲律賓馬尼拉等,以及市場形成觸底反彈的新加坡。由於多數的商用不動產等核心資產已達飽和,目前投資住宅不動產也漸漸成為投資主要標的,尤其在印尼、越南。下期電子報接續針對亞太地區不動產資本流動趨勢做重點分享。

以上資料來源參考: 1. 資誠聯合會計師事務所https://www.pwc.tw/zh.html 2. Emerging Trends in Real Estate-Asia Pacific 2018

|

||||||||

|

|

留言列表

留言列表