<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂 ~「投資性不動產IFRS」 |

前言:政府為提升我國資本市場之國際競爭力,吸引外資投資國內資本市場,同時降低國內企業赴海外籌資成本,故自西元2013年開始,上市櫃、興櫃公司與金管會主管的金融業需依國際會計準則編製財務報告,其餘公開發行公司、信合社與信用卡公司於西元2015年開始適用。國際會計準則係強調符合真實公允精神及專業判斷之重要性,因此,如何衡量公允價值,已是適用IFRS的重要課題。本期電子報特別帶領大家了解何謂國際會計準則IAS 40投資性不動產(Investment Property)、認列原則、不動產分類、適用範圍、續後評價方式等相關問題來與各位好朋友分享。

|

一、 |

何謂投資性不動產 |

(一)定義:

為賺取租金或資產增值或兩者兼具所持有之不動產,但不做下列用途:

1.於正常營業中供出售。

2.用於生產、商品、勞務提供或行政管理目的所使用。

(二)認列原則:

1.與投資性不動產有關之未來經濟效益流入企業之可能性。

2.投資性不動產取得成本衡量之可靠性。

國際會計準則IAS 40,並非針對特殊行業之會計處理原則所做的規範,因此何種資產適用需視該資產之使用目的,而非其持有者之行業別來認定。

|

二、 |

不動產分類 |

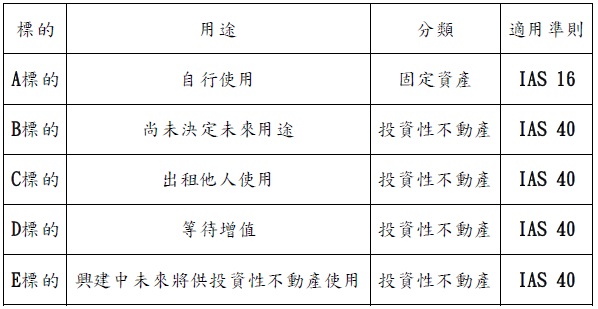

企業對於所持有不動產的使用目的,係為判斷不動產分類之主要指標,符合國際會計準則IAS 40規範之不動產應強制分類,其說明如下:

(一)單一用途之不動產:

企業持有之不動產其用途僅為單項者,以該營業模式為分類考量,詳如下表說明:

(二)雙重用途之不動產:

企業持有之不動產經常具有雙重用途,部分供自用者視為固定資產,部分供作投資性不動產使用為目的,此部分需符合下列二種情況始可視為投資性不動產。

1.僅得將可個別出售或以個別融資租賃方式個別出租之部分分類為投資性不動產。

2.自用部分並不重大,可列為投資性不動產。此部分之重大與否並無一定標準,目前依實務上之經驗多以5%為評估重大性之標準。

(三)設定地上權或租賃權之他項權利:

假設企業取得一土地的地上權或租賃權,而該企業在此土地上興建一個商場,於租約到期時,該商場所有權將移轉給地主,此商場其估計耐用年限約35年,承租企業以營業租賃方式出租給第三人,以取得租金收入,在此情況下,承租企業可選擇將此營業租賃的土地他項權利(租借權利)分類為投資性不動產並以公允價值評價,當此狀況發生時該企業對其所有投資性不動產之續後評價即應採用公允價值模式評價。

(四)附加服務:

係指不動產所有權人提供附加服務予承租人,在此情況下,判斷是否為投資性不動產之主要關鍵為其提供予顧客之服務對整體不動產之運用是否重大,例如大樓出租者對承租人提供保全、維修服務等,此部分如為重大者則視該服務為營業行為,該不動產即非屬投資性不動產,應列為固定資產;反之,非屬重大者應將該不動產分類為投資性不動產。

|

三、 |

投資性不動產適用範圍 |

(一)為長期資本增值所持有之土地(非供短期正常營業目的)。

(二)尚未決定未來用途之土地。

(三)以營業方式出租之建物。

(四)準備以營業租賃方式出租之閒置建物。

(五)正在建造開發,以供未來作為投資性不動產使用之不動產。

|

四、 |

|

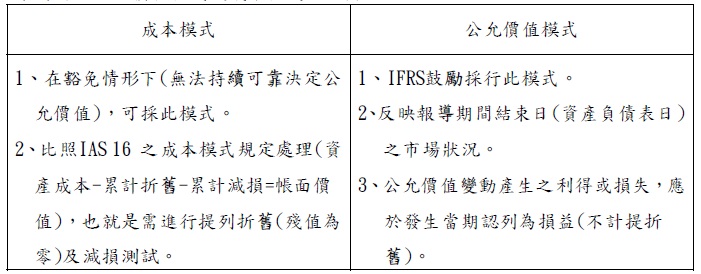

關於投資性不動產續後評價方式依國際會計準則IAS 40的規範除極少數情形須強制使用公允價值評價模式外,企業可選擇採用公允價值模式或成本模式,惟需使用一致,且不得將原採公允價值模式評價資產改以成本模式評價。此外,在成本模式評價中,仍應附註揭露公允價值之資訊或無法取得公允價值之原因事實,可見該準則仍是傾向鼓勵採用公允價值模式評價。

(一)採用公允價值模式或成本模式之差異說明:

備註:

(1)選擇公允價值模式後,企業所有投資性不動產應一致採用。

(2)選擇公允價值模式後,禁止改採成本模式。

(3)惟無法持續可靠決定公允價值時,例外可採成本模式。

(4)選擇成本模式後,禁止改採公允價值模式。

(二)公允價值模式評價方式:

依據證券發行人財務報告編制準則第26條規定,發行人依國際財務報導準則第一號規定,選擇使用認定成本豁免項目者,應依下列規定辦理:

1.投資性不動產若有充分證據顯示存在持續性出租狀態,且能產生中長期穩定之現金流量者,得以公允價值作為認定成本,並以該投資性不動產標的之契約租金採現金流量折現估算之金額為上限,且折現率應以發行人之加權平均資金成本為準。

2.非屬前款以公允價值作為認定成本之投資性不動產、非供投資或待出售之不動產、廠房、設備、無形資產、探勘及評估資產,僅得選擇先前一般公認會計原則之重估價值作為重估價日之認定成本。發行人應於附註中揭露前項認定成本之選擇、決定公允價值之假設、方法及加權平均資金成本。

(三)公允價值模式評價人員:

依據證券發行人財務報告編制準則第26條第3款規定,投資性不動產選擇以公允價值作為認定成本者,應由具備我國不動產估價師資格且符合下列條件之估價師進行鑑價:

1.須具備二年以上之不動產鑑價實務經驗。

2.最近三年無票信債信不良紀錄及最近五年無遭受不動產估價師懲戒委員會懲戒之紀錄。

3.不得為發行人之關係人或有實質關係人之情形。

4.對所鑑價之投資性不動產地點及類型,於一年內有相關鑑價經驗。

|

五、 |

結論 |

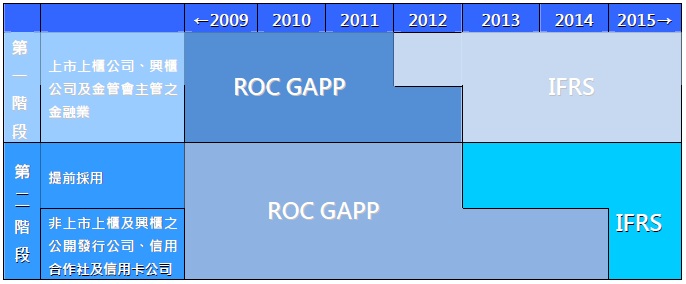

自2012年1月1日起,IFRS開始與台灣的GAAP一般公認會計原則共同實施一年,該年度企業必須出具台灣GAAP與IFRS兩套報表供投資者參考,於適用IFRS時需提供前一年度依IFRS編製之比較報表,於適用前兩個年度需開始揭露IFRS計畫及影響事項,時程表如下所示:

依據國際會計準則IAS 40的規範主要是使企業持有之不動產依其使用目的不同而有更明確的依循,並且將其資產價值分別揭露於資產負債表上,以增加其資訊透明度,惟目前此部分之分類及續後評價方式均與過往之會計處理原則與實務差異甚大,目前原則上所有投資性不動產都須採用公允價值模式,因此,將針對「公允價值評估方式之折現現金流量法進行探討」。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表