<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂 ~不動產證券化(實務篇) |

前言:經過前期對於不動產證券化的簡介,是否對於不動產證券有初步的了解?本期即針對台灣不動產證券化發展情形、種類及目前市場上可投資之種類作簡短介紹。

|

一、 |

台灣不動產證券化簡述 |

台灣在推動不動產證券化方面起步較晚,過去曾有類似不動產證券化之案例:諸如「財神大酒店」、「太平洋花蓮鳳蝶計畫」等,唯因當時相關法令、制度未臻健全或管理者經營不善等因素而失敗。直至「不動產證券化條例」於民國92年7月23日公佈,有相關法規規範後,不動產證券方如雨後春筍般陸續推出。

「不動產證券化條例」其立法精神係提高不動產的流動性,增加不動產的籌資管道,活絡不動產市場,進而有效開發不動產,促進整體經濟發展。條例內容係參考美國不動產投資信託制度(REIT)與日本資產流動型制度之特定目的信託(Special Purpose Trust)之投資架構,並參酌我國「共同信託基金管理辦法」及「金融資產證券化條例」草案部分規定,創立「不動產投資信託」與「不動產資產信託」制度。前者為金錢信託的精神,後者為實物信託。「不動產投資信託」為向投資大眾募集資金後,再投資不動產。「不動產資產信託」是先有不動產,再進行證券化。換言之,不動產證券化就是將變現性低、流動性差的不動產,細分為小單位並發行有價證券給廣大投資人的一種方式。不動產所有權人將原本所持有之土地及建築物等不動產「所有權」,經過分割,轉換為流動性高的受益證券,以發行有價證券等方式銷售給投資大眾。

|

二、 |

台灣不動產證券化之分類 |

第36期提到不動產證券化之標的並不侷限於建物本身,其還包含不動產之衍生產品,如抵押債權等。然而以台灣現行制度而言,係將不動產抵押貸款歸類於「金融資產證券化」;而不動產證券化則僅有單純固定資產證券化。

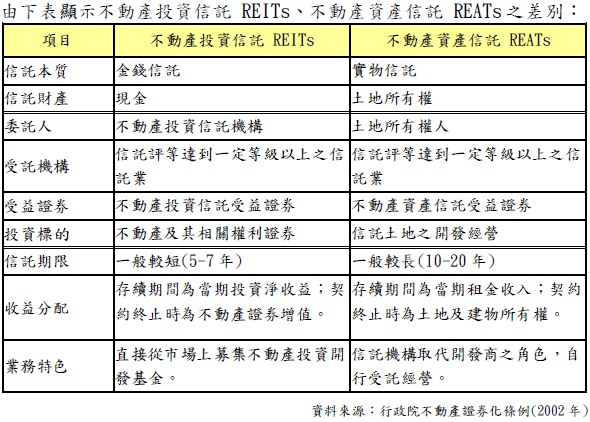

目前國內發行的不動產證券化是以信託的架構,發行受益證券。依據不動產證券化條例第7條可分為以下兩種型式之受益證券「不動產投資信託(Real Estate Investment Trusts,REITs)」與「不動產資產信託(Real Estate Asset Trust,REATs)」。以下就兩者之異同作比較:

「不動產投資信託(Real Estate Investment Trusts,REITs)」:主要係參考美國REITs 之模式,由受託機構向投資人募集資金而成立不動產投資信託基金後,用以投資不動產、不動產相關權利、不動產相關有價證券或其他主管機關核准投資之標的,並發行不動產投資信託受益證券,以表彰投資人對於信託財產之權益,不動產投資信託投資所得之利益則由全體受益人依不動產投資信託契約約定共享。

「不動產資產信託(Real Estate Asset Trust,REATs)」:主要是參考日本模式之「資產流動化法」制度,由委託人將其所持有之不動產或不動產相關權利信託予受託機構後,以所信託之不動產或不動產相關權利為標的發行不動產資產信託受益證券予投資人,受託人並依不動產資產信託契約自行或委託不動產開發或管理機構進行不動產之開發、管理或處分,受益人則依不動產資產信託契約約定享有不動產資產信託之信託利益。

簡言之, REATs類似債券;有固定收益,但門檻較高,資金至少需百萬,一般為大戶法人所投資。REITs則類似基金;除定期分配收益外,也可享有資產價值波動的資本利得,一般投資人有幾萬塊即可進場。

|

三、 |

不動產證券投資買賣 |

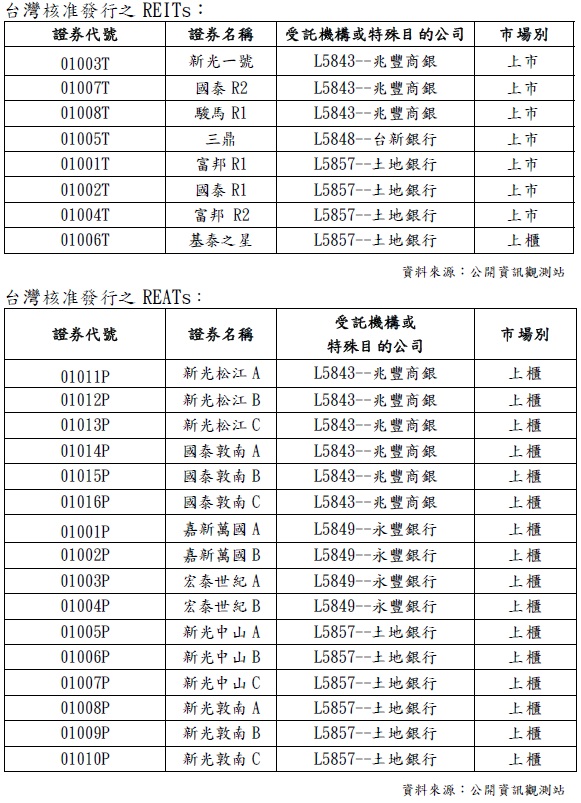

台灣目前有公開上市、櫃之不動產證券均由台灣證券交易所負責管理、監督,可於台灣證交所網站或公開資訊觀測站取得不動產證券之相關訊息。交易方式就像一般企業股票,只要到證券商開戶就可以下單買賣。

REAT方面,因新光敦南、新光松江及國泰敦南等三檔將於民國101年到期,僅剩三檔REAT:嘉新萬國、宏泰世紀、新光中山不動產出售可能性也頗高,未來REAT市場不排除出現「有名無市」之情況。

目前台灣不動產證券化仍以REITs及REITs基金發展較為健全。常見的經營標的包括:集合住宅、購物中心、辦公大樓、飯店和量販賣場。以新光一號(證券代號01003T)為例,其所擁有的六棟大樓包括新光天母傑仕堡大樓(台北市士林區忠誠路二段180~196號,百貨商場及集合住宅大樓)、新光國際商業大樓(台北市松山區南京東路三段287號,商業辦公大樓)、台証金融大樓(台北市中山區建國北路一段96號,商業辦公大樓)、台南新光三越百貨大樓(台南市中西區中山路162號,百貨商場)、新光信義華廈(台北市大安區信義路二段230號,百貨商場)及新光人壽中山大樓(台北市中山區中山北路二段44號,商業辦公大樓)等,藉由不同投資組合,取得租金最大收益。

對投資人而言,投資REITs的主要收益可分為二大部分,即「配息、資本利得」,前者是依各檔REITs的租金報酬率而定,後者是買賣REITs的股價價差,但後者的表現又受前者影響。從歷史經驗來看,台灣已推出的REITs配息率約在4%至5%區間,影響REITs股價及配息率的變數除管理機構的能力良窳,還包括利率波動、商用不動產市場的多空變化。一般來說,市場對不動產的多空看法是投資REITs的最大交易風險,投資人應記得不動產行情看漲時,不代表未來一定一路長紅,有時REITs股價的漲跌就可能吃光配息的報酬率。

以新光一號為例,將各年度現金收益及個股走勢圖、報酬率等詳列如下(個股資料取至100.8.4):

由上述表列可知新光一號最近一年內股價高低價介於9.86~11.35元之間,每年配息率約3.5~4.0%。整體而言,獲利優於一般定存利率,風險低於股票市場。

另外部分本土投信公司或海外基金公司鑑於台灣可供投資之商品不多,轉而推出針對全球不動產為投資標的之REITs基金。如「台新北美資產收益證券化投信」「保誠亞太不動產證券化」、「安泰ING全球不動產證券化」、「第一金全球不動產證券化」等,都是相關不動產投資產品。

|

四、 |

結論 |

不動產證券化是可讓不動產業者藉由證券化來獲得資金,達到活化資產的目的。對個人投資人來說,除了自用住宅以外,藉由入股 REITs,以小額度資金即可直接參與商業不動產投資收益的分享與增值的潛力。對機構投資人而言,因為不動產市場的波動度較低,與股債市相關係數亦較低,以投資 REITs 替代不動產直接投資,可健全投資組合,分散風險等功能。

時至今日,台灣不動產證券投資商品愈趨多樣,雖然具有相對吸引人的預期報酬率,然仍應注意相關投資風險,雖然短期波動、風險均較股票小,又有經常性配息,但仍受到不動產景氣之影響,故在投資前宜慎選標的、時機。方能安穩「賺」套房,而不是「住」套房。

| 不動產估價服務介紹 | 線上洽詢 | 服務電話0800-899688 |

留言列表

留言列表