|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||

前言:自民國100年5月1日起,「附屬建物屋簷及雨遮可登記不計價」政策此折衷措施實施迄今已逾5年,對於預售屋、成屋買賣計價方式不同,顯然對消費者有失公平且易生亂象,市場因此規定衍生炒作、糾紛、虛坪爭議,而於民國105年12月22日內政部部務會報通過「地籍測量實施規則」部分條文修正草案,本期將介紹屋簷、雨遮不再測繪登記相關資訊,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

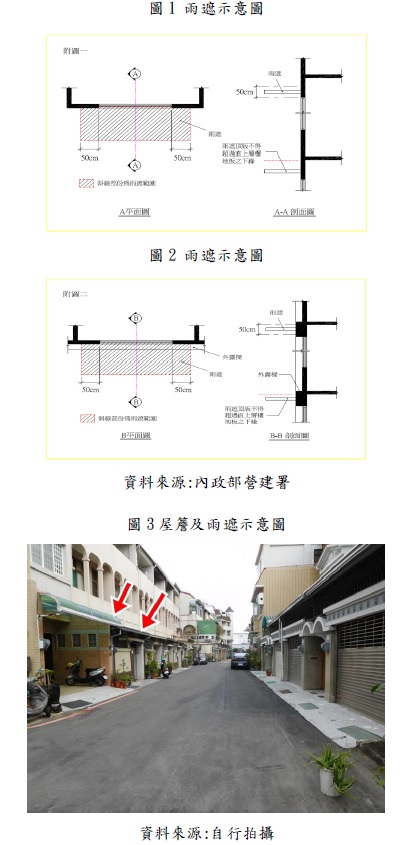

當時為了防止建商虛坪灌水及哄抬房價,採取預售屋買賣雨遮、屋簷所有權登記但不計價政策,而所謂雨遮的規定為內政部100.4.15台內營字第10008022591號令訂定建築技術規則建築設計施工編第一條第三款及第一百六十二條第一項第一款規定之免計入建築面積及總樓地板面積之雨遮構造形式,依下列規定辦理,並自中華民國一百年五月一日生效: 一、自窗戶或開口兩側外緣向外起算各五十公分範圍內。 二、雨遮應位於外牆窗戶或開口上緣五十公分範圍內,且不可超過直上層樓地板之下緣。 三、前二項窗戶或開口上方為結構外露樑且併同設置雨遮板者,該樑及雨遮板均得標註為雨遮。但僅設置外露樑者,不得標註為雨遮。 四、設置雨遮之外牆窗戶應符合建築技術規則建築設計施工編第四十五條第五款規定。 五、考量建築物造型及立面景觀而於建築物外牆設置之裝飾板或裝飾物,仍依各直轄市、縣(市)政府規定辦理。 六、雨遮參考圖例如圖1、2、3

但「附屬建物屋簷及雨遮可登記不計價」政策生效後,建商為求維 持利潤達水平,造成市場將雨遮、屋簷利用灌水方式拉高平均單 價、公設比等後果,以台中市舉例房價一坪20萬元計算,投機者原 先把買預售屋不計價的屋簷及雨遮又用登記的坪數計價賣出,如果 有兩坪就淨賺40多萬元,當此情況發生於台北市時單價應更高,不 但有失公平也造成市場爭議,消費者權益損失。

【目前地籍測量實施規則第273條規定】 建物平面圖測繪邊界依下列規定辦理: 三、前二款之建物,除實施建築管理前建造者外,其竣工平面圖載有陽臺、屋簷或雨遮等突出部分者,以其外緣為界,並以附屬建物辦理測量。 四、地下街之建物,無隔牆設置者,以建物使用執照竣工平面圖區分範圍測繪 其位置圖及平面圖。 五、建物地下室之面積,包括室內面積及建物設計圖內所載地下室四周牆壁厚度之面積。 內政部年發布(2016),本次「地籍測量實施規則」修正,主要是為改善建物灌虛坪問題,刪除第273條屋簷、雨遮以附屬建物測繪規定,及將建物地下層測繪邊界修改為竣工平面圖所載面積範圍(牆壁中心)為界,另新增第8條之1規範地籍測量業務儀器設備使用,需定期辦理校正及保養,為民服務品質把關;並於第238條增訂地籍圖簿不符資訊得註記公開,以避免善意第三人對資訊不足而受損情形,新制適用的時點訂為民國107年1月1日。

本期主要為分享「地籍測量實施規則」修正草案,因屋簷、雨遮不登記、不計價的制度,可望減少投機炒作的行為,並保護消費者的權益,降低交易價格爭議,另為避免影響計畫或興建中建物之相關民眾權益,內政部訂有過渡條款,新制於民國107年1月1日實施前已申請建造執照之建物,得依舊規定辦理;為已取得建照之建物與中古屋因已登記不受政策影響,但屋簷、雨遮不登記有可能造成新建案公設比提高之情形,且政策前後不同價格評估方式,市場尚需一段過渡期,未來期望能將登記制度完善有助於健全房市。

以上資料來源參考: 1.中華民國內政部 http://www.moi.gov.tw/chi/chi_news/news_detail.aspx?type_code=02&sn=11436 2.中華民國內政部營建署 http://www.cpami.gov.tw/chinese/index.php?option=com_content&view=frontpage&Itemid=1 3.地政法規全球資訊網 http://www.land.moi.gov.tw/law/chhtml/ 4.好房網 https://price.housefun.com.tw/ 5.平傳媒 http://www.fairmedia.com.tw/article/7446 6.自由時報 http://news.ltn.com.tw/news/focus/paper/1064781

|

||||||||

|

|

- Jan 03 Tue 2017 10:00

不動產法規~十分鐘搞懂「地籍測量實施規則」修正草案-301

全站熱搜

留言列表

留言列表

留言列表

留言列表發表留言