|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||

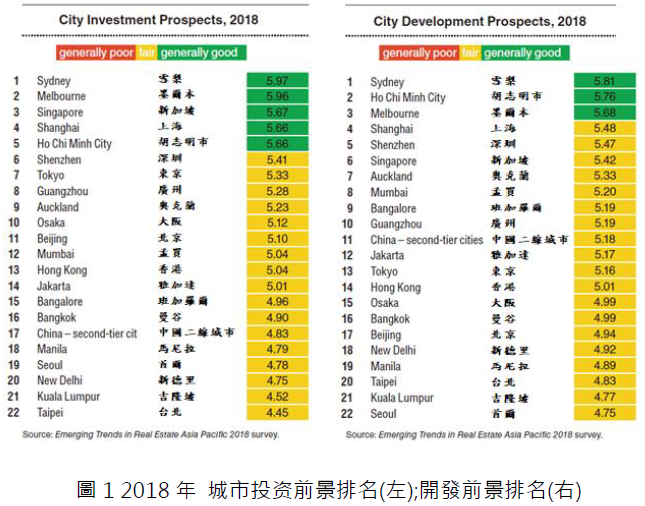

前言:續上期分享,本期對於不同類型的投資者採用截然不同的投資策略,分享值得關注的市場與領域之發展,另從就業市場的角度而言,考量核心資產的長期價值所在,並關注其他發展中市場(如印度和越南)則相對重要。各地投資前景與開發前景之重點如何?本期將繼續分享亞太地區不動產前景之重點,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

(一)雪梨(投資前景:1;開發前景:1): 雪梨為最佳投资、開發城市,能夠將核心資產的深度市場、流動性市場與高於平均水平的收益率結合起來(對於優質辦公室而言收益率在5%或以下)。西元2017 年上半年,這些國際投資者的交易量約占總交易量的三分之一,根據RCA 的統計,辦公室交易在2017 年上半年同比下降了37%左右,部分原因是許多較佳的資產已經售出,另一部分原因是業主缺乏出售資產的動力。雪梨在開發前景排名中同樣位居第一,而中國開發商開始了大量的項目,旨在將市中心的乙級辦公室改建為優質住宅。要取得高質量的不動產是非常難的,因為長期持有及不願釋出,除非付出更高昂的價格,或進入二級市場帕拉馬塔(Parramatta)或北萊德(North Ryde)等,相對於CBD(中心商務區,Central Business District)而言,這些二級市場仍具有誘人的收益率差價。目前得益於新建交通基礎設施,這些邊遠地區受到越來越多的青睞。 (二)墨爾本(投資前景:2;開發前景:3): 和雪梨相同具有投資吸引力,另盡管政府采取了抑制措施,但墨爾本的住宅價格繼續上漲(2017 年前三季度同比上漲12.1%),主要是受到人口快速增長以及國際買家(特別是中國買家)投資活動。盡管中國政府對資本輸出實行更嚴格的規定後,現在的購買力已經下降,但亞洲開發商在住宅用地方面的巨額投資,也為未來價格上漲帶來了額外的壓力。新住宅的入市將對市場造成沖擊,再加上抵押貸款的限制更加嚴格,導致銷售放緩,市場預期可能已達到峰值。 (三)新加坡(投資前景:3;開發前景:6): 在經歷經濟低迷以及供應過剩導致租金下滑的兩年之後,新加坡辦公室市場預期將觸底,但其排名從2016年的倒數第二躍升至2017年的正數第三名。辦公大樓租賃情況可能出現好轉。住宅區也呈現交易量上升,四年來價格第一次有了輕微上漲。在活躍的市場情緒推動下,盡管供應緊張,但銷售出現了較大的增幅,同時開發商也在增加土地儲備。鑒於消費需求被壓抑多年,此次反彈似乎將持續下去。 (四)上海(投資前景:4;開發前景:4): 2017年上海的表現優於預期水平,交易量增長。一部分原因在於政府的管控制裁限制了國內買家的資本輸出,因此國內買家的對內投資需求激增;另一部分原因在於外資核心基金迫切需要部署新注入的資金。現在,外國核心投資者鎖定中國市場的另一個原因是:他們知道,開發並持有核心資產的戰略總會找到現成的買家,中國保險公司或其他機構,這些買家樂意為優質產品支付高昂的價格。與2016年的情況一樣,由於黃金地段缺乏可用地段,這將越來越多的投資活動推入CBD外圍或遠離城市的地區。同時,機會投資者或增值投資者的投資活動也在下降,因為投資者很難找到不同於市場上已有產品的產品。 (五)胡志明市(投資前景:5;開發前景:2): 與其他東南亞發展中經濟體相比,各項政策限制都有所放松,目前的越南相對提供更好的市場進場,投資者主要為韓國和日本。但考慮到可投資資產的數量較少,那些側重於商業不動產的投資者主要關注市場的發展,通常與當地開發商合作建立合資企業,當地開發商也樂此不疲,因為他們可以從合作夥伴那裡獲取優質的國外資本以及技術經驗。 (六)台灣(投資前景:22;開發前景:20): 雖然幾年前政府修訂了法律,迫使台灣現金充裕的保險公司在台灣以外的市場投資,但當地商業不動產市場仍然受制於機構所有者,資產交易很少,收益率在亞洲處於低位,約為2.4%。2017 上半年的投資行為比2016年同一時期降低了58%,因為買家拒絕接受高昂要價。結果,近期大多數的投資行為皆集中於再開發項目,因為保險公司開始升級老舊存量。外國投資者的參與度依然最低,不僅僅是因為可供購買的資產很少。即便如此,最近進入商業不動產領域的外國投資仍出現了上揚。尤其是2017 年末敲定了一大宗酒店出售以及售後回租的交易。同時,位於台北火車站和機場捷運站附近的兩大綜合用途不動產項目的開發也有望吸納外資。 盡管政府提高了不動產交易稅,導致住宅價格連續兩年下滑,現在也許已經觸底,但住宅市場仍然疲軟。銷售額在增加,土地交易也在增加,因為開發者開始增加土地儲備。民眾的支付能力仍然是一個主要問題。

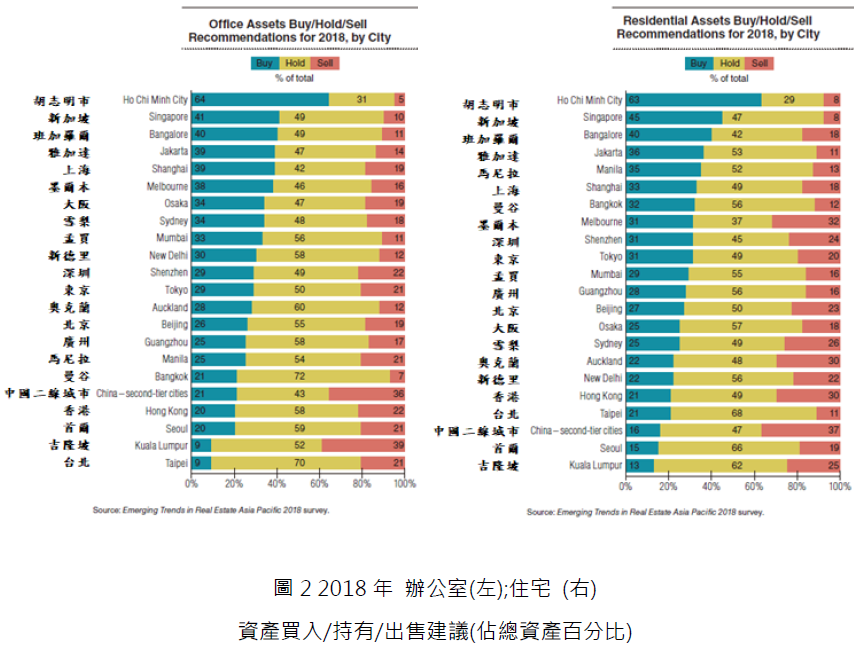

(一)辦公室: GDP 急速增長,辦公空間結構性供給不足,胡志明市現在成為關注點(如圖2)。預測增長是一件事,從中獲利卻是另外一件事。實際上,越南可供投資的存量嚴重稀缺,這讓開發成為更加實際的選擇。當地開發商仍然願意與國外資本合作,外國投資者仍然可以向越南開發商提供貸款,因為本地開發商們普遍面臨現金短缺的問題。新加坡的辦公室排名飆升,因為投資者預料這個市場在經歷了幾年的低迷後會有一個反彈。盡管有人仍然懷疑新加坡的基礎設施是否真的在發展,目前租金與當前周期的峰值相比下跌了20%,可能正處於谷底,未來兩年的租金可能迎來增長。

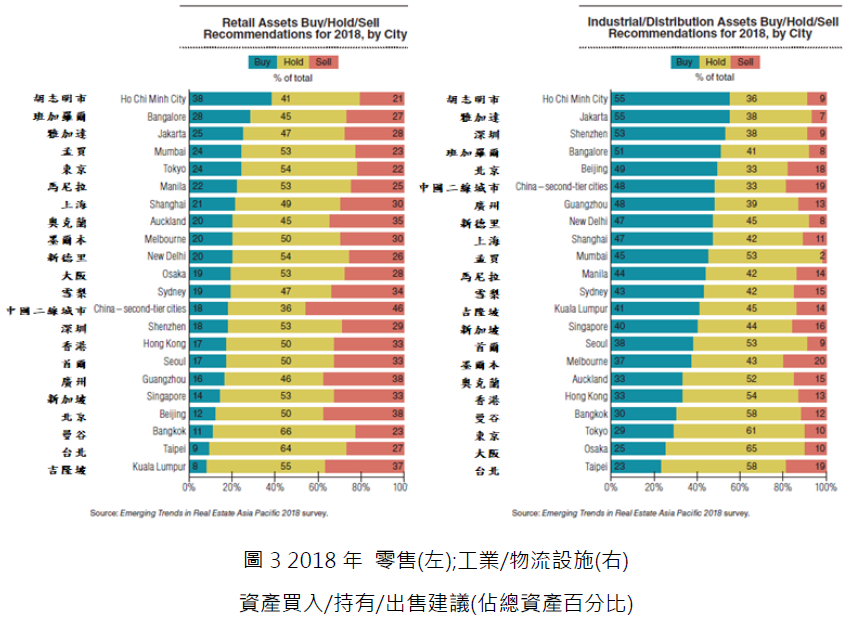

(二)住宅: 考慮到越南商業不動產將近飽和(如圖2),外國投資者自然轉向住宅市場,後者需求強勁並持續增長,但目前公寓市場,有供應過剩的跡象。 如果市場已經持續很久的衰退,有可能現在就是谷底,部分原因是政府撤消了一部分打擊市場的措施,但這對投資基金的幫助不大,因為印花稅額外增加的成本對回報率來說是一種阻力。 墨爾本和雪梨的住宅市場排位居高,反應了澳洲住宅定價持續呈螺旋狀上升趨勢。盡管兩個城市的房屋價值看起來已經達到穩定期,來自國外和國內資源的需求仍然非常強勁,我們仍然在觀望政府是否嘗試通過向購買交易征稅來抑制房價的成效,能否比亞太區其它市場的措施更加成功。 最後,投資者對東京的住宅市場產生了濃厚的興趣,他們現在正在從辦公室市場撤離,同時尋求更加穩定的回報來源。從歷史上看東京的多戶家庭住宅就是這樣的回報來源,而且很有可能會繼續。近期平均的投資回報率大概是4%,東京住宅的無杠桿回報率至少比辦公室資產高100 個基點。 (三)零售: 胡志明市依舊位居前列(如圖3),而越南消費支出的急劇升高的走向(官方數據顯示2017 年前9 個月零售額同比增長11%),無論是整個越南還是胡志明市,零售資產都已經供應過剩,2015 到2016 年,購物中心的數量增加了一倍。 上海的排位上升也快速。公平地說,雖然通常中國擁有的是比較缺乏構思的執行性商場,但是現在也迅速轉移去接受新技術和零售模式,以適應網絡零售所帶來的威脅,後者以指數方式增長。值得注意的是,香港的排位終於開始上升,很有可能反映了市場的觸底反彈,至少是高水平零售市場,高水平零售業此前因大陸遊客訪港數量大幅減少而受到了負面影響。

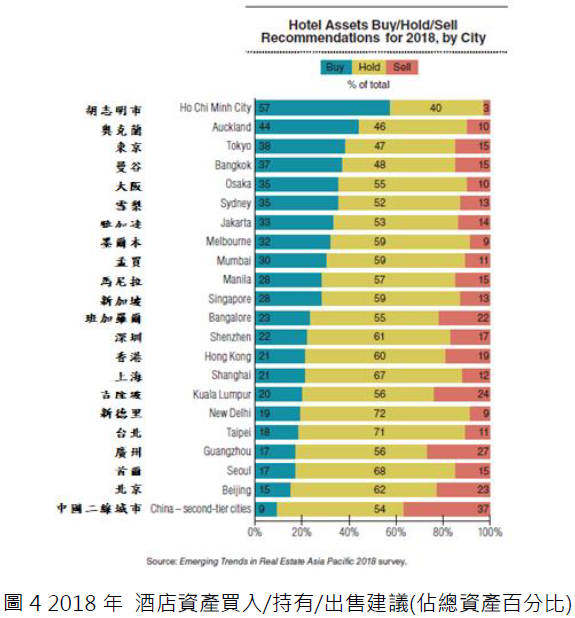

(四)工業/物流設施: 從2016年起深圳名列前茅(如圖3),另根據CBRE 統計中國範圍內的正在開發與計劃開發的總量比整個亞洲加起來的還要多。中國的強烈需求是有很多原因的:該國國土及其經濟規模龐大,之前缺少現代設備,政府長期的基礎建設增建政策,和電子商務行業的極速增長等。 根據德意志資產管理公司的數據,亞太三大物流不動產市場的投資回報率如下:上海和北京分別達到8.7% 和8.4%,墨爾本和澳洲分別為8.3% 和7.9%,東京為5.7%。另一個引人關注的物流不動產市場是印度,印度引進了新的稅收結構,取代了老舊系統,提高了效率且在全國範圍內開放了物流不動產的開發,這誘發了大量的投資效應。 (五)酒店: 胡志明市依舊位居前列(如圖4),2017 年上半年整個越南酒店不動產吸收的極少量投資(根據CBRE 的統計, 也就是大約2000 萬美元),這是獲得投資機會的最佳指示。另外主要市場之一(如澳洲),特別是雪梨依舊在吸引新興投資。 最後,過去幾年間,大量中國遊客湧入日本,這種趨勢延續到了2017 年,日本政府數據顯示,截至2017 年5 月到日客流量年增幅高達17.3%。過去東京是主要的旅遊勝地,現在大阪、北海道的滑雪度假勝地也相當的受歡迎,現在大量的新增供應即將入市(其中一部分是為了迎合2020 年東京夏季奧運會的需求)。盡管如此到2017年底為止仍然沒跡象顯示遊客數量會下滑。

從投資者的角度來看,雖然近幾年亞太地區各主要城市的不動產價值各有不同程度的成長,報告內文中受訪的專業投資人士對亞太地區不動產投資市場前景仍持正面的看法,但近年來受投資者偏好的主要市場 (如:東京、雪梨) 具投資價值,但因物件稀少導致交易量降低,專業投資人士轉而投入相對較高報酬的新興市場國家(如:越南),渴望獲得更高的投報率。 以上資料來源參考: 1. 資誠聯合會計師事務所https://www.pwc.tw/zh.html 2. Emerging Trends in Real Estate-Asia Pacific 2018

|

||||||||

|

|

留言列表

留言列表