華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報 主題: |

10分鐘搞懂~「房價漲跌判斷」 |

前言:台灣經濟從民國86年以來,歷經亞洲金融風暴、網路泡沫化、SARS、金融海嘯等經濟衰退、復甦多次循環,不管是股市還是房市皆受此影響。民國96~97年的金融海嘯(次級房貸) 發生經濟衰退後,緩慢復甦至今已然走了7~8年多頭,近2~3年來在一連串的社會居住正義所引發的房市政策(管制、稅制)的修改,房市價格是否出現轉折?本期電子報將對此稍作介紹。

|

一、 |

價格與趨勢 |

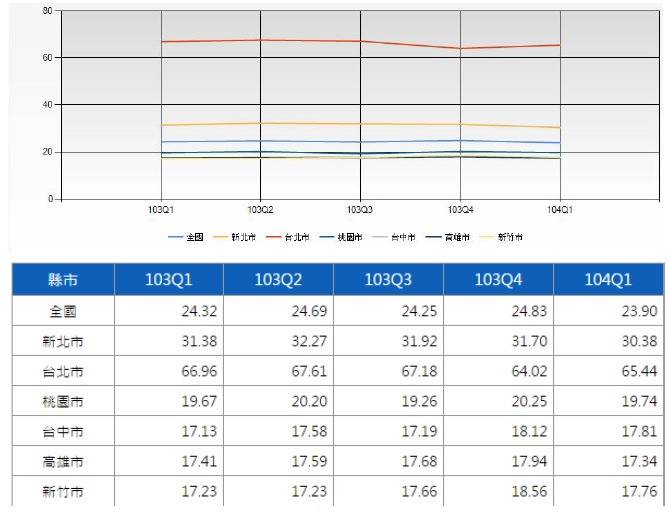

台灣房市是自由市場,由民眾的自由意願所形成市場價格,並由一連串的市場價格形成趨勢(漲跌),故我們由內政部統計處依據財團法人聯合徵信中心統計買賣契約,並從買賣契約單價中挑選眾數為市場價格之參考,下圖(表)為電梯大廈產品每季之建坪單價。

可見電梯大廈產品,在近年來高點出現在民國103年第二季(Q2)~第四季(Q4),並在民國104年年初出現轉折,房價修正至民國103年年初水準。

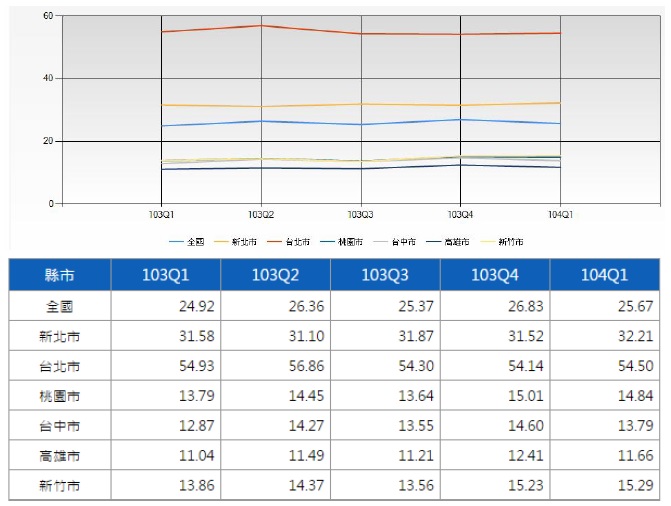

下圖(表)為公寓產品每季之建坪單價。

公寓多為總價相對較低之產品,故在建坪單價上之落差較大,在近年來各都會區漲跌趨勢並未像電梯大廈一樣一致,價格漲跌在一定區間內小幅波動。

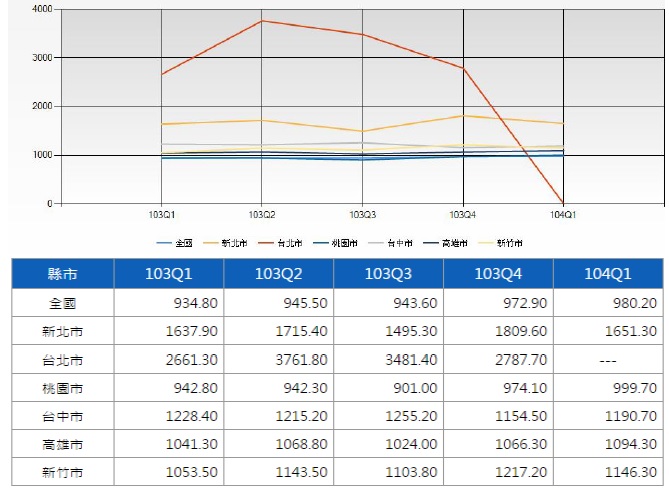

下圖(表)為透天厝產品每季之總價。

透天厝產品因異質性相對於其他建築產品中較大,故在總價上之起伏較大,在近年來各都會區漲跌趨勢並未像電梯大廈一樣一致,價格趨勢漲跌皆有。

|

二、 |

價格預期與信心變化 |

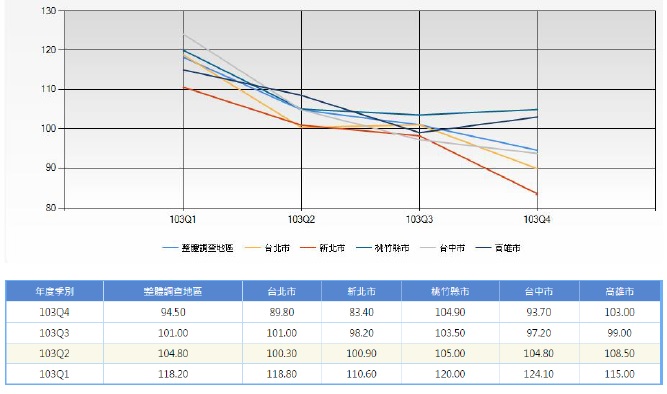

內政部除主計處統計外,尚有不動產資訊平台整合各專業機關資訊,如國泰建設產製可能成交價格指數,為開價(減去)議價空間,詳細如下圖表。

若指數變高,代表可能開價較高,亦或是議價空間變小,兩者皆是房市多頭之顯現,由可能成交指數上來看,台中市與桃竹地區成交指數雖然較前季高,但較前年是較低的,整體趨勢上下波動。其餘都會區如台北市、新北市、高雄市整體趨勢亦為上下波動,但其中新北市轉折尤為明顯。

此外,營建署亦針對購屋者對房價看漲(跌)給予不同等級權重並統計分數,以購屋者的中間傾向為指數基準點(100),總分在0~200分之間,分數高於100,代表看漲者比例多於看跌者,分數低於100,代表看跌者比例多於看漲者。由下圖表各都會區來看,自民國103年第一季以來,趨勢明顯一路向下,並有台北市、新北市及台中市三都購屋者看跌比例多於看多之情形。

|

三、 |

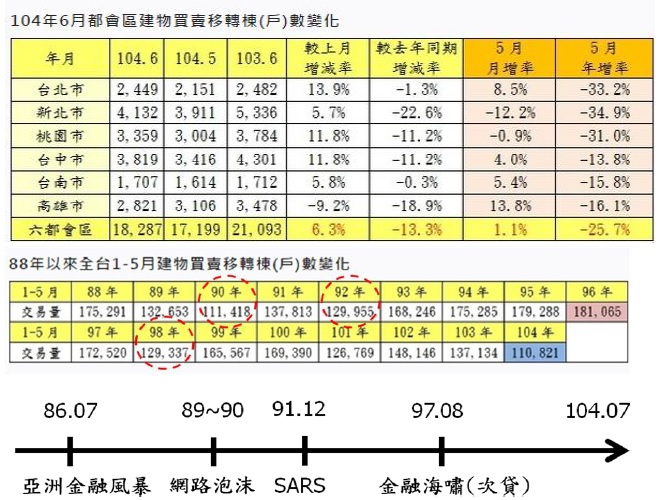

建物買賣移轉棟數變化 |

上圖表為建物買賣移轉棟數變化,可見各都會區較去年同期買賣移轉棟數皆為減少,全國民國104年1~5月之成交量,甚至低於歷年來,發生重大經濟衰退時之成交量。量縮是買賣雙方對價格沒有共識,賣方不願意降價而買方承接意願亦不高,除非持有成本變高或房市明顯空頭之情況下,賣方才有賣出的考量,而買方則會因為明顯多頭,方有追價或承接的可能。

|

四、 |

結論 |

不動產價格之影響因素眾多,在沒有基礎建設、生活機能支撐的區域,價格出現波動時幅度較大並在可能出現轉折時提前反應,而生活機能充足、基礎建設齊全之區域,房市價格波動及轉折皆是緩慢形成,甚至可能因資金搶買而持平或短漲。因此一個都會區的漲跌幅度並不代表全市各區漲跌幅度,端看各區域發展之程度。在漲跌趨勢確立時,同一都會區各行政區域漲跌方向一致,但在波動時,可能漲跌方向不一致。

在上漲的趨勢中,若成交量突然大量減少,代表買賣方趨於觀望,價格持平,如出現價跌量縮,則代表賣方願意降價而買方尚且不願意承接,後續賣方可能陸續降價求售,為跌勢確認,如買方陸續加價求購則房價反轉上漲。價跌量持續增則為賣方陸續降價與買方取得共識,買方依能力陸續購買,跌勢將會持續,當成交量再次減少時,買賣雙方心態才會再趨於觀望,價格方會止跌持平。

不動產市場價格有一定區間,並非固定數字,小幅波動亦可能僅為正常市場價格區間浮動,故不動產價格的漲跌觀察,在明顯相同趨勢方向下較為容易,而在價格區波動、買賣雙方觀望拉距時,因不動產異質性高,影響價格因素眾多,不宜冒然決定不動產價格未來漲跌,亦不能因為少數地區降價而確定房價下跌。且統計數據是落後數據,僅能表示過去相對時間的不動產價格漲幅,在統計期間之後的不動產價格漲跌觀察,除非有相同趨勢方向,否則也不宜決定統計期間之外與統計期間的價格相對關係。

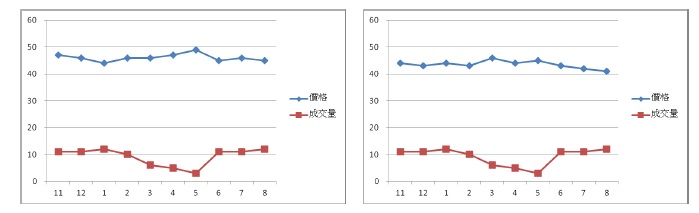

我們簡單從上面兩圖解釋價格相對關係,上面兩圖是民國103年11月至104年8月統計數字(假設數據),由左圖無法判斷104年9月價格是漲或跌,僅能判斷價格持平,或統計期間104年1月價格低於104年5月價格;而右圖6月後皆為相同方向之跌勢,成交量也穩定,這時可觀察景氣應也是呈現低落之情形,就能判斷104年9月價格相對於過去價格水準應是下跌,若景氣未見變差,9月價格應以持平觀之,或考慮其他因素影響房價短期修正。

以上圖片來源:參考內政部主計處、內政部不動產資訊平台、好房網

留言列表

留言列表