華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~房屋稅(基本規定篇) |

前言:10分鐘搞懂房屋稅?或許已有眼尖的朋友會覺得怎麼這期電子週報的標題有點眼熟,其實早在前年(100年)的12月間,我們就發行過關於房屋稅之電子報(第47期),各位朋友或許納悶怎麼現在又來重發一次?蓋因有讀者反應想要了解更多相關訊息,且適逢又是房屋稅開徵之時期,是以本所針對「房屋稅」將在接連這兩週為各位朋友做一更為完整之說明與介紹。

再次提醒各位朋友,每年度的五月就是房屋稅的繳納時間,開徵日期為每年五月一日,繳納日期則為五月一日至五月三十一日,以前年度之七月一日起至當年六月三十日止為當年度課收期間。故相信大家或許已陸續收到房屋稅的繳納通知單,在上面便會清楚記載納稅義務人應繳納稅額。

以下我們將藉由連續兩週的電子報來介紹房屋稅,本週我們仍先針對房屋稅之課徵範圍、納稅義務人、課徵稅率等基本相關規定進行介紹,下週則從相關減稅規定、常見問題及利用一些簡單的實例計算說明,期能讓大家對房屋稅有更為深入之認識,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

首先,讓我們來了解一下房屋稅的課徵範圍?

|

一、 |

房屋稅課徵範圍? |

首先,讓我們來了解一下房屋稅的課徵範圍?

房屋稅條例第3條規定

房屋稅,以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物,為課徵對象。

而依房屋稅條例第2條規定,該條例所提及之「房屋」及「有關增加該房屋使用價值之建築物」,於該條例中皆有明確之用辭定義,詳如以下介紹:

房屋稅條例第2條規定

本條例用辭之定義如左:

一、房屋,指固定於土地上之建築物,供營業、工作或住宅用者。

二、增加該房屋使用價值之建築物,指附屬於應徵房屋稅房屋之其他建築物,因而增加該房屋之使用價值者。

|

二、 |

房屋稅納稅義務人及代繳人? |

依上述我們已經知道房屋稅的課徵範圍了,再來便是那誰應該來繳房屋稅?

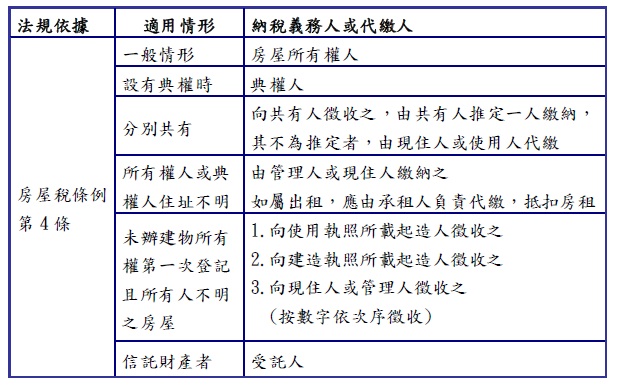

房屋稅條例第4條規定

房屋稅向房屋所有人徵收之。其設有典權者,向典權人徵收之。共有房屋向共有人徵收之,由共有人推定一人繳納,其不為推定者,由現住人或使用人代繳。

前項代繳之房屋稅,在其應負擔部分以外之稅款,對於其他共有人有求償權。

第一項所有權人或典權人住址不明,或非居住房屋所在地者,應由管理人或現住人繳納之。如屬出租,應由承租人負責代繳,抵扣房租。

未辦建物所有權第一次登記且所有人不明之房屋,其房屋稅向使用執照所載起造人徵收之;無使用執照者,向建造執照所載起造人徵收之;無建造執照者,向現住人或管理人徵收之。

房屋為信託財產者,於信託關係存續中,以受託人為房屋稅之納稅義務人

。受託人為二人以上者,準用第一項有關共有房屋之規定。

綜合以上規定,房屋稅之繳納義務人整理如下表:

|

三、 |

房屋稅課徵稅率? |

藉由前兩小節我們已經知道房屋稅的課徵範圍及納稅義務人(代繳人)後,緊

接著讓我們來介紹房屋稅的課徵稅率:

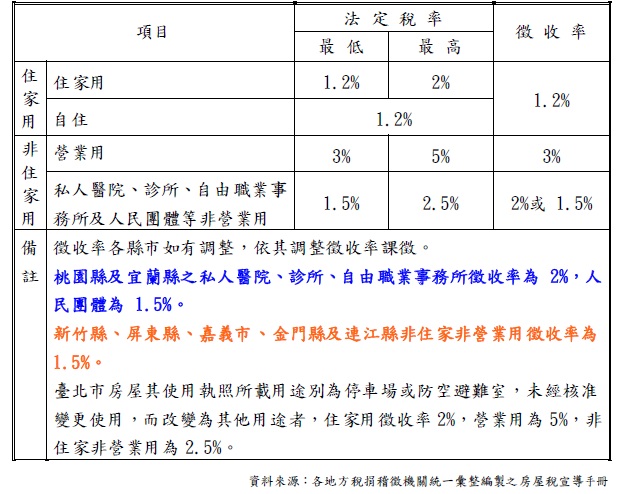

房屋稅條例第5條規定

房屋稅依房屋現值,按左列稅率課徵之:

一、住家用房屋最低不得少於其房屋現值百分之一點二,最高不得超過百分之二。但自住房屋為其房屋現值百分之一點二。

二、非住家用房屋,其為營業用者,最低不得少於其房屋現值百分之三,最高不得超過百分之五。其為私人醫院、診所、自由職業事務所及人民團體等非營業用者,最低不得少於其房屋現值百分之一點五,最高不得超過百分之二點五。

三、房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用或非住家用稅率,課徵房屋稅。但非住家用者,課稅面積最低不得少於全部面積六分之一。

上述為房屋稅條例之規定,實務上各地方政府之實際徵收稅率,各地方稅捐稽徵機關統一彙整編製之房屋稅宣導手冊,有著明確之規定,詳如下表:

|

四、 |

結論 |

以上便是本週電子報所介紹關於房屋稅課徵範圍、納稅義務人及課徵稅率等相關規定,下週則從相關減稅規定、常見問題及利用一些簡單的實例計算說明。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表