華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報主題: |

十分鐘搞懂~民國104年相關新稅制(上) |

前言:民國104年上半年,先帶讀者了解目前不動產相關稅制上的內容及改革,以因應在不動產買賣、投資及租賃上,了解其過程中稅制上的更動,節省不必要的稅賦,因此本期將初步介紹稅制的修改及更新內容,希冀能帶領讀者了解稅制的內容。惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

土地增值稅 |

民國104年公告土地現值,已由各直轄市、縣(市)地價評議委員會評定完成,內政部預估全國平均調升12.04%,由於公告土地現值是作為房地產移轉課徵土地增值稅的依據,因此若沒有移轉不動產,例如買賣或贈與等情況,就不會受到此次公告土地現值調整的影響。

根據內政部統計,民國104年的公告土地現值與民國103年相比,各直轄市、縣(市)均調升,以澎湖縣24.92%、金門縣17.91%、宜蘭縣16.57%、新北市及高雄市均為15.17%、新竹市13.21%、屏東縣12.92%、桃園縣12.56%、臺南市12.49%調幅較大,其他直轄市部分調升幅度分別為:臺北市10.63%、臺中市11.06%,預計全國平均調升12.04%。

內政部表示,公告土地現值屬地方政府評定權責,依據「平均地權條例」第46條規定本應反映地價動態,尤其近幾年各大都會區房價持續上升,且因民國101年8月起開始施行實價登錄政策,交易資訊揭露,市場行情透明,公告土地現值更應反映市場動態,民國103年已調升14.21%、民國104年再調升12.04%,且占一般正常交易價格,全國平均從民國103年的86.25%略為提升至民國104年將達88.68%,逐年更接近市價。

|

二、 |

財產交易所得 |

財產交易所得雙北地區總價超過8,000萬元、其他地區5,000萬元以上的豪宅,需採核實認定方式申報。而屋齡愈新的房屋交易,若沒採實質申報,將有可能被國稅局查稅。

核實認定,假設當初房屋買500萬,現在賣1000萬〔1000萬-500萬-取得房屋之相關必要費用(要有單據証明)〕 x 出售時房屋評定現值/(出售時土地公告現值 + 出售時房屋評定現值)。

綜所稅申報:(上述算出的財產交易所得金額+其他應報所得金額=綜合所得總額) -全部免稅額-全部扣除額 x〔5%,12%,20%等(個人累進稅率)〕 -累進差額。

|

三、 |

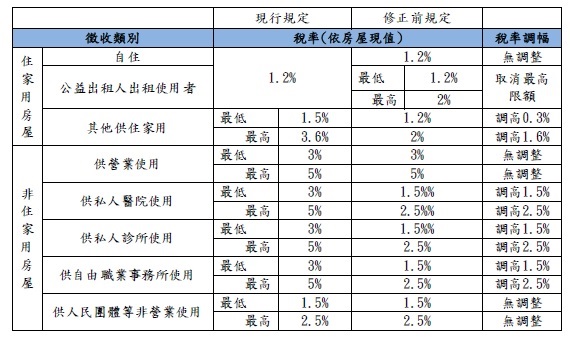

房屋稅/囤屋稅 |

政府針對囤屋族進行加稅,在民國103年6月修正房屋稅條例第5條,並從7月起實施新稅率,非用住宅稅率提高為1.5%至3.6%,自住住宅則仍維持1.2%。採全國總歸戶模式,持有第4戶以上住宅就必須按照非自用稅率1.5%至3.6%課徵,又稱作囤房稅,故繳稅金額也將變高。

|

四、 |

結論 |

土地公告現值之調升,使得今年買賣土地上,其繳交之土地增值稅也將增加,另內政部表示,期望逐年增加土地公告現值以更接近市場價格;在核實認定下,雙北市5年內買賣的豪宅新成屋皆被國稅局鎖定,以核實認定方式來進行實價課稅,將比以往舊制之稅制高出3至4倍,對豪宅市場已造成嚴重衝擊;房屋稅部分,本所認為房屋稅的調整對房市影響程度不大,目前台灣的持有稅率,大約是市價的千分之2至4,對比全球平均持有稅達市價的2%,以比率上已相差10倍之多,目前財政部將稅率的標準交由地方政府決定,本所將會針對各縣市之房屋稅進行後續報導。

以上為本期所介紹之稅制修正部分,提供予讀者參考,本期僅報導其重要資訊,其詳細內容請參考各負責之政府部門,下期將介紹包含高級住宅加價課徵房屋稅、契稅、特種貨物及勞務稅、房地合一等議題,敬請期待。

以上資料來源參考:

1.內政部

http://www.moi.gov.tw/

2.財政部稅賦署

http://www.dot.gov.tw/dot/index.jsp

留言列表

留言列表