|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||||

前言:上期電子報已針對亞太地區資本過度充裕之情形做重點分享,依據世邦魏理仕(CBRE) 分析,在2017 年中,亞洲市場資本外流依然持續增加,約452 億美元的外流資本於2017 年上半年進入全球不動產,幾乎是2016 年同一時期外流量的兩倍,外流資本流向歐洲資產吸納達219 億美元(約佔48%),其中北美則吸納了約113 億美元(約佔25%),亞洲吸納約104 億美元(約佔23%),太平洋地區吸納約16億美元(約佔4%)。然而,流向澳洲的資金減少了25%,主要原因是缺乏可供購買的房產。本期將繼續分享亞太地區不動產資本流動趨勢重點,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

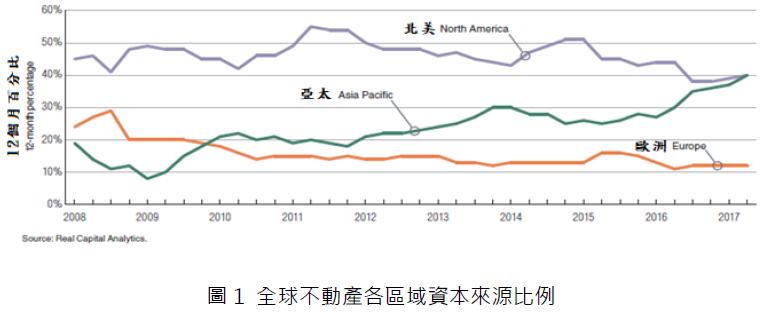

根據Real Capital Analytics (RCA) 的分析,亞太地區如圖1目前約占全球資本跨境流量的40%,與北美的份額大致相同。 (一)中國: 普華國際財顧執行董事劉博文指出,中國投資者已是亞太各主要不動產投資市場之重要資金來源,然近期中國大陸政府對於涉外投資採取較為嚴格的管制措施(如外匯縮緊政策),也對亞太地區不動產投資產生不小的衝擊,許多原規劃由中國投資者主導的開發案,因為資金管制問題而須尋求其他融資管道進行開發、或不得已將開發案出售予第三方。 (二)日本: 另一亞洲資本巨大來源是日本,目前日本資金外流緩慢上升。在13,000 億美元日本政府養老金投資基金(GPIF)的帶動下,日本主要公共養老基金幾年前決定配置5% 資金用於投資不動產資產,並聘請了幾位不動產管理人監督實施。但日本國內收益率低和缺乏合適資產意味著日本退休金和企業年金最終只能冒險海外投資。然而一些公共和企業養老基金已經開始投資於成熟市場的開放式基金,其中最大一部分資金流向美國。據RCA 數據顯示,日本對美國不動產的投資在2017 上半年達到13 億美元,同比增長約79%。 (三)美洲與歐洲: 從美國流入亞洲的資金量繼續超過來自歐洲的流入量。從歷史上看,它們往往傾向於增值型或機會型投資,主要是為了提高收益率。但策略處在逐步演化中。在很多美國市場中,不動產價值高,所以如今多元化投資更加重要。歐洲投資者近年來一直密切關注亞洲資產,歐洲對亞洲的投資興趣有所增加。

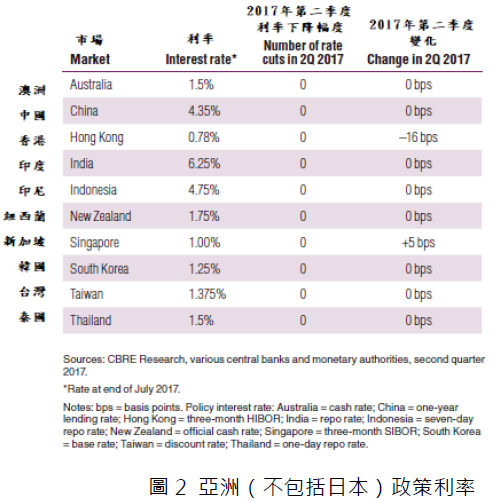

一般來說銀行仍然是不動產交易的明顯資金來源。地區的流動性水平仍然很高,在大多數市場上,投資者發現銀行非常樂意提供資本來為主要資產交易融資,多年來均是如此。然而,同時文中有些受訪者談到某些類型的交易在某些市場越來越難以融資,造成對於銀行是否收緊標準和增加財務成本的一定顧慮。在日本,政策利率相較於其他國家如圖2依舊最低,目前貼現率為0.3%。

備註:bps= 基點。政策利率:澳大利亞=現鈔匯率;中國=一年期貸款利率;香港=3個月期香港銀行同業拆放利率;印度=回購利率;印度尼西亞=7天回購利率;新西蘭=官方現鈔匯率;新加坡=3個月期新加坡銀行同業拆放利率;韓國=基本利率;台灣=貼現率;泰國=1天回購利率

不動產投資信託(Real Estate Investment Trusts,REITs)源自1960年美國國會通過不動產投資信託法案後創設之金融機構(張金鶚、白金安,2005),藉有價證券募集一般小額投資人之資金於不動產。其證券化之形式,主要為股票或受益憑證,依組織方式之不同而有所差異。募集而來的基金為非課稅主體,其機構之組織方式、資產內涵、收益來源及其分配等需符合嚴格之規定。投資人可於證券市場選擇適合其條件之證券參與不動產投資,不僅具有變現流通的功能,尚可擴大投資者之層面。 由於基礎利率似乎針對長期增長而設定,亞太區(除日本外)的不動產投資信托基金繼續展現出驚人彈性。同時有跡象顯示,不動產投資信托基金的吸引力可能走弱,這是由於全球股市因看好增長前景而繼續反彈,同時市場利率可能會提高不動產信托基金(類似固定收益類投資)的吸引力。 (一)日本: 截至2017 年10 月,日本不動產投資信托基金的收益緊縮到平均4.2%。這同主權債券價格構成了420 基點的利差,但日本不動產投資信托基金按其他地區市場標準來看仍是昂貴。同時,新資產的價格上漲意味著他們發現更難在提供增值收益的水平上進行購買。雖然日本不動產投資信托基金的收購仍占約東京交易量的60% 左右(這也是外國投資者很難在此購買核心資產的主要原因),受訪者稱2017 年的收購活動減少,而政府要求增加透明度的規定減少了上市申請者的數量。 (二)澳洲: 近期澳洲不動產投資信托資產的資產銷售一直強勁,售價常超過帳面價值,這表明澳洲不動產投資信托的估計可能偏保守。此外澳洲不動產投資信托目前交易高於其對當地主權債券的歷史利差,這表明利息和債券利率的上升在無需調整資本化率的情況下,在一定程度上可在該利差之內吸收掉。一些澳洲不動產投資信托已在2017 年成功募集股本,作為收購資金。這預示著隨著不動產作為防禦類資產而持續享有吸引力,資金籌集預計將繼續。 (三)新加坡: 在2017 年的前九個月, 來自新加坡的新加坡不動產投資信托指數總回報率達21.4%(收益率平均為6.4%),對於該國不動產已多年低迷的市場而言,已是豐厚回報。不過,隨著新加坡市場的飽和,投機活動一直在進一步整合不動產投資信托基金板塊,因為較弱的新加坡不動產投資信托基金已被大機構或財力雄厚的企業對手所吞並。隨著跨越多個資產類別的管道出現大量新的供應(尤其是零售),盡管最近辦公室租金堅挺,不動產投資信托基金遇到的困難仍可能繼續。 (四)菲律賓: 新的不動產投資信托基金市場,菲律賓便是一個這樣的市場。投資者曾希望最近的新政府能實施必要的改革,但政府官員似乎不確定減稅是否對國內經濟足夠有益。 (五)中國: 中國是免稅問題尚未解決的另一個市場。不過,似乎有跡象表明進展,傳言稱政府正考慮發布一個基於出租不動產的不動產信托基金的新規章,該基金將在2017 年底之前出售給該國公開市場的零售投資者。其他人仍持懷疑態度,並指出中國不動產超低收益的問題,因為失控上漲的資產價值遠超租金上漲。

臺灣不動產投資信託基金呈現停滯狀態之可能原因眾多,首先,就市場面觀之,我國不動產投資信託基金發展停滯之原因,其原因實乃不動產租金漲幅遠低於不動產交易價格之漲幅,於不動產價格偏高、租金收益卻偏低之現況下,已發行之不動產投資信託基金即便處分部分資產而有閒置資金,重新購置投資標的之成本已被墊高,實非進場購置新標的之適當時點,即便增購不動產,倘純粹收取租金收益,報酬率也將因成本提高而相當有限 (姜璿、賴冠妤,2012)。從投資者的角度來看,不動產投資信托基金缺乏不動產經營、處分的自主性、證券市場景氣變動的風險、基金募集不成的風險、基金經理不佳的風險等,故就市場面因素,募集或追加募集不動產投資信託基金,仍存有難處。下期電子報接續針對亞太地區不動產前景做重點分享。 以上資料來源參考: 1. 資誠聯合會計師事務所https://www.pwc.tw/zh.html 2. Emerging Trends in Real Estate-Asia Pacific 2018 3. 張金鶚、白金安,不動產證券化理論與實務,2005。 4. 姜璿、賴冠妤,不動產投資信託基金市場之研究—以香港、新加坡及美國之不動產投資信託基金為例,2012。

|

||||||||||

|

|

留言列表

留言列表