|

華信電子月報 <不動產行情、不動產估價、不動產法規類> |

|||||||||||

前言:繼314期針對2017年大陸不動產開發投資與銷售走勢更新後,時隔兩年,由於武漢肺炎,據CRIC消息指出目前已有包含湖南、江西、廣東,武漢、成都、重慶等至少60餘個省市下發通知,關閉售樓處,因樓市銷售停滯,資金沒有回收,造成房地產投資下降,觀望2020年第一季度,居住用地交易市場會比較冷清,詳情待疫情與房市數據較完整,有機會將與讀者分享。本期僅針對蒐集2019年度大陸不動產市場數據進行說明,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

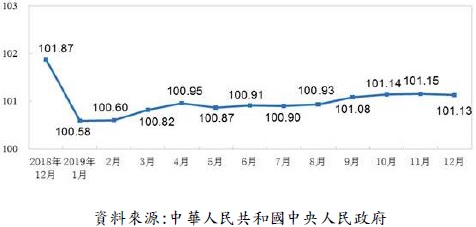

12月份,房地産開發景氣指數(簡稱“國房景氣指數”)為101.13,自2018年12下跌1.29,至12月回升0.55,比11月份回落0.02點。

供應方面,土地供應高位回落,但受年末效應的影響,仍處年內高位。據CRIC(2020)統計數據顯示,全國336城經營性土地供應總建築面積為34310萬平方米,環比下降39%,不過仍然高於去年同期。受傳統淡季以及春節假期與武漢肺炎的影響,預計來年1、2月份土地供應將會連續下降。各能級城市本月的土地供應量也均不及上月,環比降幅都在3成以上。 2019年,東部地區商品房銷售面積66607萬平方米,比上年下降1.5%,降幅比1~11月份擴大0.2個百分點;銷售額83833億元,增長5.8%,增速回落1.3個百分點。中部地區商品房銷售面積50037萬平方米,下降1.3%,降幅擴大1.0個百分點;銷售額35505億元,增長4.9%,增速回落0.7個百分點。西部地區商品房銷售面積47410萬平方米,增長4.4%,增速加快0.6個百分點;銷售額34488億元,增長10.8%,增速加快0.2個百分點。東北地區商品房銷售面積7503萬平方米,下降5.3%,降幅擴大0.8個百分點;銷售額5899億元,增長2.8%,增速回落0.6個百分點,另由下圖1所示,自2016至2020年期銷售面積與銷售額整體皆逐漸下降。

土地流拍方面,以重點監測城市的流拍情況來看,由於優質土地供應的增多,房企拿地積極性有所提升,土地流拍率較11月小幅回落。據CRIC統計,重點監測城市土地市場流拍率為14.5%(圖2),較11月下降了1.6個百分點;但從全年水平來看,2019年12月土地流拍率仍然處於較高水平,流拍幅數也在高位,如保定、金華、濟等城市的土地流拍幅數均超過10幅,整體土地流拍現象仍然比較嚴峻。考慮到當前房企仍面臨較大的資金壓力,拿地態度也會更加謹慎,流拍或將延續高位。

去年末土地供應潮來臨,以上海、廣州、成都為代表的重點一二線城市也繼續發力,加大優質土地的供應,因此12月總價榜和單價榜的入榜門檻較11月均有所提升,其中總價榜門檻更是在多宗高總價地塊成功出讓下大幅提升52%。12月最引人關注的地塊當屬廈門湖里區的枋湖宅地,這宗地體量較大,在土地資源極為緊張的島內比較難遇,即使在宗地實施項目銷售限價的條件下,最終還溢價23%成交,成交總價為75.25億元(表2),刷新11月中駿拿下的另一宗湖里宅地的成交記錄,成為廈門新的總價地王,單價的部分為深圳之純住宅成交57,887元/平方米,溢價最高43%成交。

從全年來看,整年的土地成交體量並不及2018年,地價在下半年基本上持續走弱,不斷的高流拍率及低位徘徊的溢價率都表明當前土地市場仍處於買氣較低的情況。 對於2020年,土地市場的判斷依舊謹慎為主,據CRIC說明,12月12日中央經濟工作會議重提“房住不炒”,住建部也強調新一年仍堅持“三穩”,2020年土地市場運行基調仍是以“穩”為主;從資金和市場層面上來看,房企融資環境仍然高度緊張,並且樓市規模見頂回落也成為行業共識,在融資、回款兩方面“錢緊”疊加之下,企業拿地態度勢必愈加謹慎,預計2020年的房市熱度大概率會保持低位運行,以上供讀者參考。

以上資料來源參考: 1. 中華人民共和國中央人民政府 http://www.gov.cn/ 2. 財經M平方 https://www.macromicro.me/ 3. CRIC http://www.cricchina.com/Home/Index_V2?v=1581239135

|

|||||||||||

|

|

留言列表

留言列表