華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~不動產履約保證(下篇) |

前言:上一期已針對履約保證之意義、分類與目前履約保證現況作簡單說明。本期繼續以「成屋履約保證」、「預售屋履約保證」兩者之意義、流程分別探討之。國內售屋的型態通常可分為成屋和預售屋兩種。就售屋途徑而言,成屋和預售屋在方式上有些差異,成屋通常委託房仲業代為銷售或屋主自售,由於成屋已經建築完成,標的屋況、產權資料均可查詢、取得;而預售屋是由建設公司自建自售或是委託代銷公司代為銷售,在於訂約時尚無房屋存在,只能憑藉合約的文件建材的設備規格表,或者是設計圖說去假想未來房子的狀況,而從銷售到實際交屋大約要等一到三年不等,風險較大。所以建商之信譽、有無履約能力等,皆是考量重點。因此建立完善的履約保證機制,保障雙方權益,增加買賣交易安全,益形重要。

|

一、 |

成屋履約保證、預售屋履約保證之意義 |

成屋履約保證意義:成屋於買賣過程中由銀行出具保證書來保障買賣雙方價金及產權的權利,銀行在保證過程中委託公正第三者(建築經理公司)控管存入「履約專戶」之價金及相關契據,盡到履約管理的責任,使銀行的保證風險減至最低,亦使買賣之消費者雙方共享交易安全之保障,對於仲介公司,也會因為消費者交易信心建立,縮短交易時程而同霑利益。

預售屋履約保證意義:為了確保購屋者的權益,在房屋預售完成契約後,賣方就契約內容承諾履行建築施工完成並交屋之責任保證;通常必須委由第三者如銀行或建築經理公司為履約保證單位。

|

二、 |

成屋履約保證方式與流程 |

國內成屋銷售約佔整體房市交易量9成,目前部分金融機構與仲介業者提供「成屋履約保證」之服務,其性質主要是付款(價金)保證,與預售屋履約保證內容不盡相同。即由買賣雙方約定將不動產買賣交易中所取得的價金、所應支出的款項,向金融機構辦理專戶專款匯入及支出,俟買賣流程全部完成,買方取得不動產所有權後,再將專戶內之剩餘款項撥付予賣方,以防止一方的惡意或意外情事所造成他方價金權益的損失,增進買賣過程的順利與安全,亦稱為「買賣價金履約保證」或「交易安全制度」。

以交屋前後,買賣雙方依履約保證之程序:

交屋前:買方每次支付的買屋價款,全數匯入銀行履約保證專戶,由履約保證銀行設立履約保證專戶,暫時代為保管買賣價金。

交屋後:買賣雙方簽立履約保證結案單,由履約保證銀行匯款至賣方指定帳戶,當賣方收到賣屋應得款項,履約保證程序才算完成。

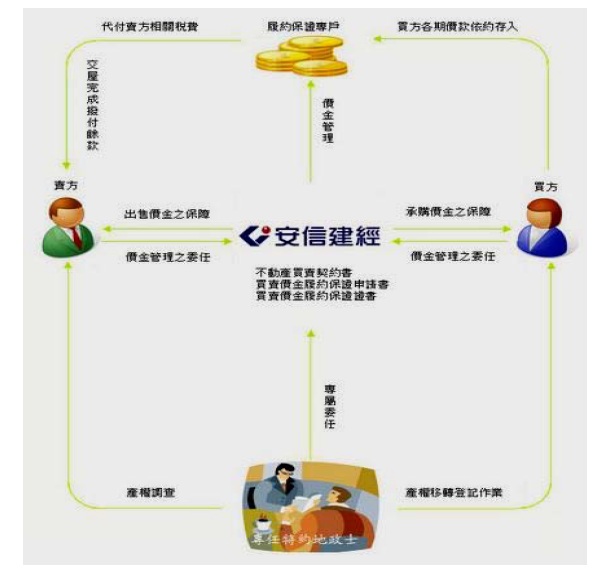

一般成屋履約保證之流程:以安信建經為例,其「成屋履約保證」流程如下圖所示:

成屋履約保證責任安全範圍:

(一)對買方的保證:過戶前房屋價款由銀行專戶保管,不怕過戶中房屋被查封

或無法過戶;及避免賣方一屋二賣的風險。賣方若未能依約如期履行契約所定之義務,買方可依「成屋履約保證制度」約定方式完成催告並解除買賣契約,履約保證之銀行可為履行買賣契約買方已給付之價金(扣除稅額)歸還買方。

(二)對賣方的保證:銀行專戶保管,不怕買方反悔不買,不怕過戶拿不到尾款。買方若未能依約如期履行契約所定之義務,經賣方依「成屋履約保證制度」約定方式完成催告並解除買賣契約者,履約保證之銀行保證可回復賣方不動產所有權;惟如因故致賣方無法回復所有權者,保證銀行確保賣方可收到全額買賣價金。

常見買賣過程中,買賣雙方違約時,履約保證如何保障雙方的權益:

1.買方違約時,於賣方進行合法程序催告中,買賣雙方若達成協議,保證銀行依雙方協議處理專戶之款項。

2.買方若在過戶前發生違約,賣方完成合法程序催告買方履約及函告解約確定後,保證銀行會將買方已付之價金交付予賣方。

3.買方若在過戶後但貸款未核撥時發生違約不給付尾款,賣方完成合法程序催告且解除契約、沒收買方已付價金確定並取得法院返還標的物產權之確定判決時,保證銀行即將買方已支付之價金交予賣方。

4.買方若在過戶後但貸款已核撥時發生違約不給付尾款,賣方取得法院給付價金尾款之確定判決時,保證銀行將專戶中保管之款項連同買方應付之尾款一併給付予賣方。

5.賣方違約時,經買方完成法律程序解除買賣契約確定後,履約保證專戶將歸還買方已支付之買賣價款。

如果沒有成屋履約保證,當買賣雙方發生違約時,仍需進行訴訟,即使取得勝訴判決和強制執行名義,亦不一定可以取得全數價款。但有辦理履約保證,只要取得勝訴確定判決,保證銀行即需將價款連同專戶內款項支付予買賣雙方。此為有無履約保證對賣方權益保障之最大差別。

|

三、 |

預售屋履約保證流程 |

市場上新推出的建案,約七成左右是採預售的方式推出,而購買一間看不到現況的房子,消費者只能利用想像或建商所提供之樣品屋作為參考,經常造成預售屋糾紛不斷。為避免不肖建商捲款潛逃,落實消費者購買預售屋之權益保障,內政部及行政院消費者保護委員會依消費者保護法第17條之規定,已於民國100年5月1日將預售屋履約保證機制納入預售屋買賣定型化契約應記載事項。

由於買預售屋繳交部分自備款後,建商倒閉,消費者求助無門的情況時有所聞,「預售屋履約保證機制」之實施可降低因建商倒閉、建案施工停擺的可能性,但仍有風險,消費者購屋前應確實了解不同類型的履約保證差異。

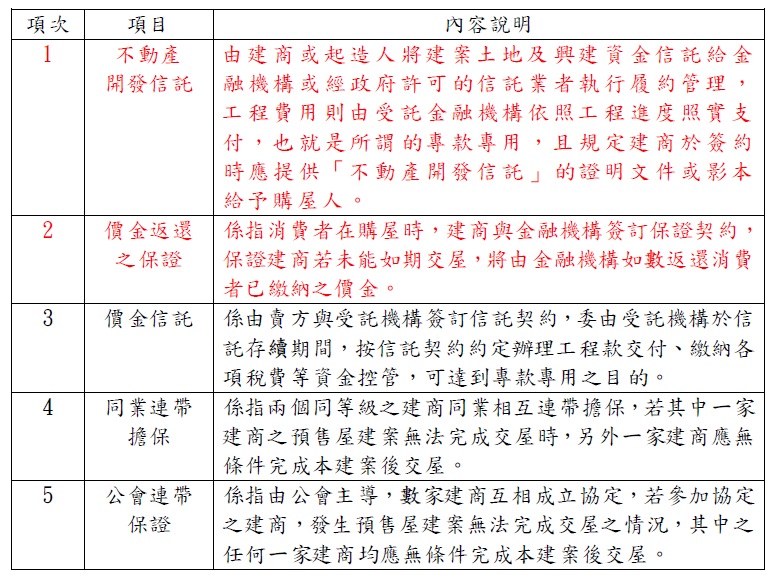

依照內政部規定,「預售屋履約保證機制」分為二大類選項,由買賣雙方擇一採行,一為內政部同意之履約保證方式,即「不動產開發信託」;另一則為其他替代性履約保證方式,有「價金返還之保證」、「價金信託」、「同業連帶擔保」與「公會連帶保證」等四種。未來買賣雙方原則上將從五種履約保證機制中,擇一使用。試將五種履約保證機制說明如下:

以上五種方式都能提升購屋人買預售屋的保障,並無絕對優劣之分,不過仍建議在購買預售屋時,仔細衡量建商的商譽、銷售人員的態度及合約內容完整性,是首重之要務,再決定選擇哪一種預售屋履約保證制度。

若要論對消費者的保障,以「不動產開發信託」與「價金返還保證」保障度較高,前者在建商若不幸倒閉時,將由受託機構以建商之前信託的土地與資金,委由其它營造廠「續建」,消費者不用擔心拿不到房子。

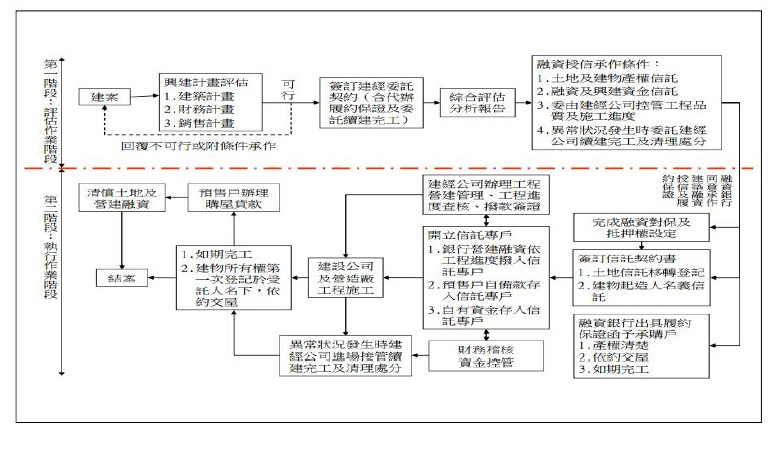

一般建經公司辦理「預售屋履約保證」流程:

|

四、 |

結論 |

本期電子週報針對「成屋履約保證」、「預售屋履約保證」之意義、方式與流程,作簡單的陳述,目前市場上一般仍以「成屋履約保證」為主,買賣雙方對於程序爭議不大;「預售屋履約保證」部分,內政部雖然強制將其納入預售屋買賣定型化契約應記載事項,並有五種方式可以選擇,但仍有其盲點,例如選擇權仍在業者手上而非消費者手上,消費者只能被動選擇以業者提供之履約保證作為是否購屋的判斷等等。所以消費者購買預售屋時應先瞭解,建築業者提供何種安全機制,並要求說明詳細內容(如保證書或信託契約);另一方面,主管機關亦儘速補充規定,要求建築業者提供某項機制時,應在契約書中載明其實際內容與法律效果,以免消費者誤信,損害消費者權益。

| 不動產估價服務介紹 | 線上洽詢 |

留言列表

留言列表